Lãi suất của Cục Dự trữ Liên bang Hoa Kỳ (Fed) là một trong những chỉ số quan trọng ảnh hưởng đến nền kinh tế toàn cầu. Từ năm 1998 đến 2026 Fed đã thực hiện nhiều thay đổi về lãi suất để đối phó với các thách thức kinh tế, địa chính trị, từ khủng hoảng tài chính toàn cầu đến đại dịch COVID-19 và sự phục hồi sau đó. Biểu đồ lãi suất Fed từ năm 1998 đến nay sẽ giúp chúng ta sẽ cùng nhìn lại những thăng trầm của chính sách tiền tệ Mỹ và tác động của nó đến thị trường.

Lãi suất Fed hiện nay - năm 2026

Trong cuộc họp gần đây nhất, vào ngày 28 và 29 tháng 1 năm 2026 Cục Dự trữ Liên bang (Fed) đã giữ nguyên lãi suất cơ bản ở mức 3,5% - 3,75%, chấm dứt 3 lần cắt giảm lãi suất liên tiếp kể từ tháng 9 năm ngoái. Động thái này diễn ra trong bối cảnh Fed đang đối mặt với những câu hỏi liên quan đến sự độc lập của ngân hàng trung ương và Chủ tịch Jerome Powell chỉ còn 2 buổi họp nữa là kết thúc nhiệm kỳ Chủ tịch dài 8 năm.

Việc Fed đánh giá lạc quan về sức khỏe của nền kinh tế Mỹ và đây được xem là dấu hiệu dự báo có thể Fed sẽ duy trì lãi suất ở mức hiện tại trong ít nhất nửa đầu năm nay.

Quyết định lãi suất lần này vấp phải sự phản đối của 3 thành viên FOMC. Hai thống đốc Stephen Miran và Christopher Waller (2 người được Tổng thống Trump bổ nhiệm vào ghế Thống đốc, ông Waller là ứng cử viên cho ghế chủ tịch Fed) kêu gọi giảm lãi suất 0,25 điểm phần trăm.

Sau cuộc họp, ông Powell chia sẻ: “Nếu nhìn vào số liệu kinh tế kể từ lần họp trước, triển vọng tăng trưởng kinh tế đã khởi sắc rõ rệt. Lạm phát diễn biến phù hợp với dự báo, và một số dữ liệu từ thị trường lao động cho thấy sự bình ổn. Nói chung, dự báo về nền kinh tế đang thực sự tốt”

Lịch họp Fed còn lại trong năm 2026

Trong năm 2026, Fed sẽ còn 7 cuộc họp, trong đó ông Powell chỉ còn 2 cuộc họp chính sách tiền tệ nwaxl à kết thúc nhiệm kỳ. Lịch họp còn lại của Fed trong năm 2026 vào các ngày sau:

19/03/2026

30/04/2026

18/06/2026

30/07/2026

17/09/2026

29/10/2026

10/12/2026

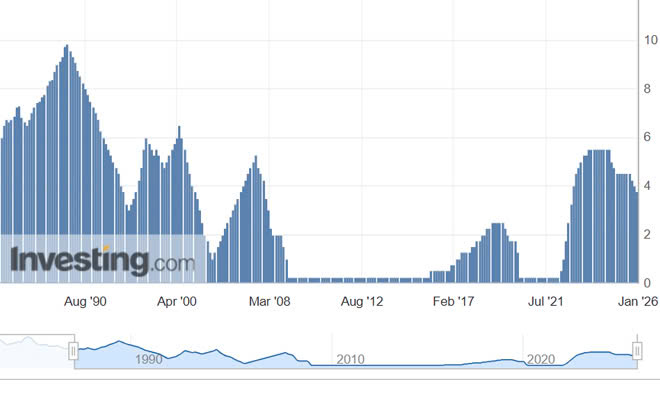

Lãi suất Fed kể từ năm 1990 tới nay (nguồn: vn.investing.com)

Giai đoạn 2024 - 2025: Giảm 175 điểm

Từ năm 2024 đến hết năm 2025, Fed đã có 6 lần hạ lãi suất, trong đó 5 lần hạ 25 điểm phần trăm và 1 lần hạ 50 điểm. Đây không chỉ đơn thuần là những con số, mà nó phản ánh một sự thay đổi mang tính chiến lược trong tư duy điều hành kinh tế.

|

Ngày họp |

Thay đổi lãi suất (bps) |

Lãi suất quỹ liên bang Thực tế |

|

28/01/2026 |

0 |

3.75% |

|

10/12/2025 |

-25 |

3.75% |

|

29/10/2025 |

-25 |

4.00% |

|

17/09/2025 |

-25 |

4.25% |

|

30/07/2025 |

0 |

4.50% |

|

18/06/2025 |

0 |

4.50% |

|

07/05/2025 |

0 |

4.50% |

|

19/03/2025 |

0 |

4.50% |

|

29/01/2025 |

0 |

4.50% |

|

18/12/2024 |

-25 |

4.50% |

|

07/11/2024 |

-25 |

4.75% |

|

18/09/2024 |

-50 |

5.00% |

|

31/07/2024 |

0 |

5.50% |

|

12/06/2024 |

0 |

5.50% |

|

01/05/2024 |

0 |

5.50% |

|

20/03/2024 |

0 |

5.50% |

|

31/01/2024 |

0 |

5.50% |

Trong suốt năm 2023 và nửa đầu 2024, mục tiêu ưu tiên số một của Fed là hạ nhiệt lạm phát bằng lãi suất cao ngất ngưỡng. Tuy nhiên, việc bắt đầu giảm lãi suất từ tháng 9/2024 cho thấy Fed đã tin tưởng rằng lạm phát đang trên con đường bền vững về mức mục tiêu 2%. Lúc này, mối lo ngại của họ đã chuyển sang thị trường lao động. Việc giảm lãi suất giúp ngăn chặn nguy cơ suy thoái và đảm bảo nền kinh tế hạ cánh mềm (soft landing) – tức là lạm phát giảm mà không gây ra thất nghiệp hàng loạt.

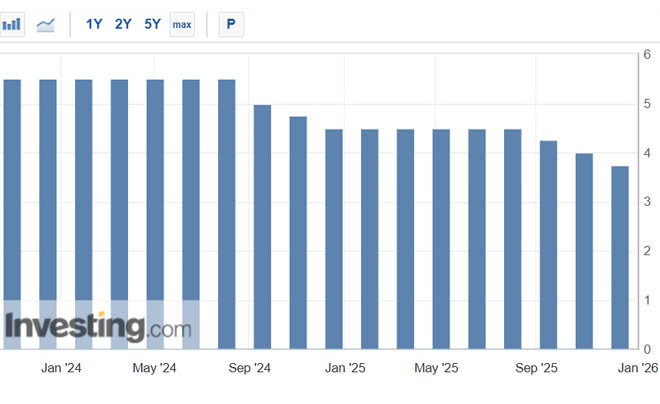

Biểu đồ lãi suất Fed trong 2 năm gần nhất

Dù đã giảm 6 lần, nhưng mức lãi suất hiện tại (3.75%) vẫn cao hơn nhiều so với mức gần bằng 0 trong giai đoạn đại dịch. Điều này cho thấy Fed không có ý định quay lại kỷ nguyên "tiền rẻ" quá mức. Họ đang hướng tới một mức lãi suất trung tính – mức lãi suất mà ở đó kinh tế không bị thắt chặt nhưng cũng không được kích thích quá đà.

Giai đoạn 2022-2023 Fed tăng lãi suất : Kiểm soát, kiềm chế lạm phát

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 26/07/2023 | +25 | 5,25% đến 5,50% |

| 03/05/2023 | +25 | 5,00% đến 5,25% |

| 22/03/2023 | +25 | 4,75% đến 5,00% |

| 01/02/2023 | +25 | 4,50% đến 4,75% |

| 14/12/2022 | +50 | 4,25% đến 4,50% |

| 02/11/2022 | +75 | 3,75% đến 4,00% |

| 21/09/2022 | +75 | 3,00% đến 3,25% |

| 27/07/2022 | +75 | 2,25% đến 2,50% |

| 16/06/2022 | +75 | 1,50% đến 1,75% |

| 05/05/2022 | +50 | 0,75% đến 1,00% |

| 17/03/2022 | +25 | 0,25% đến 0,50% |

Đến đầu năm 2022, Fed vẫn đang giữ lãi suất ở mức thấp nhất và mua trái phiếu để kích thích kinh tế. Điều này xảy ra mặc dù lạm phát ở Mỹ đang tăng vọt. Fed đã nhanh chóng tăng lãi suất để chống lại lạm phát cao. Trong hơn một năm, lãi suất đã tăng lên đáng kể, giúp giảm lạm phát và bảo vệ sức mua của người dân.

Chủ tịch Fed đã nhấn mạnh tầm quan trọng của ổn định giá cả. Ông nói rằng lạm phát cao sẽ gây hại cho nền kinh tế và làm khó khăn cho việc tạo ra công việc tốt cho mọi người.

Năm 2020 Fed cắt giảm lãi suất: Đối phó với đại dịch Covid

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 16/03/2020 | -100 | 0% đến 0,25% |

| 03/03/2020 | -50 | 1,0% đến 1,25% |

Vào đầu năm 2020, nền kinh tế Mỹ đang ổn định và thị trường lao động thất nghiệp thấp. Tuy nhiên, tình hình đã thay đổi nhanh chóng. Đại dịch Covid-19 đã lan rộng và buộc chính phủ phải áp đặt lệnh phong tỏa. Điều này đã dẫn đến việc mất việc làm hàng loạt và tỷ lệ thất nghiệp tăng cao.

Để giúp đỡ nền kinh tế, Fed đã giảm lãi suất xuống mức thấp nhất có thể. Mặc dù nền kinh tế đã bắt đầu tăng trưởng trở lại vào tháng 5 năm 2020, nhưng hậu quả của đại dịch vẫn còn ảnh hưởng đến nền kinh tế thế giới cho tới tận ngày nay.

Năm 2019 Fed cắt giảm lãi suất: Điều chỉnh giữa chu kỳ

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 31/10/2019 | -25 | 1,50% đến 1,75% |

| 19/09/2019 | -25 | 1,75% đến 2,0% |

| 01/08/2019 | -25 | 2,0% đến 2,25% |

Vào năm 2019, Fed đã giảm lãi suất ba lần để giúp nền kinh tế ổn định. Đây là một phần của kế hoạch bình thường để điều chỉnh lãi suất trong chu kỳ kinh tế. Khi Mỹ và Trung Quốc có xung đột thương mại, Fed lo rằng điều này sẽ làm hại nền kinh tế Hoa Kỳ. Vì vậy, Fed đã giảm lãi suất để thúc đẩy nền kinh tế tiếp tục phát triển.

Lạm phát ở Mỹ vào thời điểm đó đang thấp hơn 2% của ngân hàng trung ương đề ra vào thời điểm đó. Điều này có nghĩa là giá cả không tăng quá nhanh.

Giai đoạn 2015-2018: Fed tăng lãi suất

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 20/12/2018 | +25 | 2,25% đến 2,50% |

| 27/09/2018 | +25 | 2,0% đến 2,25% |

| 14/06/2018 | +25 | 1,75% đến 2,0% |

| 22/03/2018 | +25 | 1,50% đến 1,75% |

| 14/12/2017 | +25 | 1,25% đến 1,50% |

| 15/06/2017 | +25 | 1,00% đến 1,25% |

| 16/03/2017 | +25 | 0,75% đến 1,00% |

| 15/12/2016 | +25 | 0,5% đến 0,75% |

| 17/12/2015 | +25 | 0,25% đến 0,50% |

Vào năm 2008, Fed đã giảm lãi suất rất nhiều để giúp nền kinh tế Mỹ vượt qua khủng hoảng. Sau đó, Fed dần dần tăng lãi suất trở lại.

Lần tăng lãi suất đầu tiên xảy ra vào năm 2015, dưới thời Janet Yellen. Fed quyết định tăng lãi suất vì nền kinh tế đang cải thiện và lạm phát dự kiến sẽ tăng lên. Tuy nhiên, lạm phát vẫn thấp hơn mục tiêu của Fed. Tới năm 2016, Fed đã tạm dừng tăng lãi suất vì kinh tế Trung Quốc đang gặp nhiều khó khăn.

Năm 2008 Fed cắt giảm lãi suất : Cuộc Đại suy thoái

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 16/12/2008 | -100 | 0% đến 0,25% |

| 29/10/2008 | -50 | 1,00% |

| 08/10/2008 | -50 | 1,50% |

Cuộc khủng hoảng kinh tế lớn bắt đầu vào năm 2007 và kéo dài đến năm 2009. Tuy nhiên, Fed đã tạm dừng giảm lãi suất trong một thời gian. Khủng hoảng kinh tế khiến nhiều người Mỹ mất việc làm và giá nhà giảm mạnh. Fed đã nhận ra rằng tình hình kinh tế đang xấu đi và quyết định không giảm lãi suất trong giải đoạn này.

Để giúp nền kinh tế phục hồi, Fed đã thực hiện một biện pháp mới gọi là nới lỏng định lượng. Điều này có nghĩa là Fed đã mua rất nhiều trái phiếu để bơm tiền vào nền kinh tế. Mặc dù nền kinh tế đã dần hồi phục, nhưng nhiều người vẫn chưa thoát khỏi khó khăn.

Fed cắt giảm lãi suất 2007-2008: Sự sụp đổ của thị trường nhà ở

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 30/4/2008 | -25 | 2,00% |

| 18/03/2008 | -75 | 2,25% |

| 30/01/2008 | -50 | 3,00% |

| 22/01/2008 | -75 | 3,50% |

| 11/12/2007 | -25 | 4,25% |

| 31/10/2007 | -25 | 4,50% |

| 18/09/2007 | -50 | 4,75% |

Vào năm 2006, Fed đã tăng lãi suất. Tuy nhiên, sau đó, nền kinh tế bắt đầu xa sút và Fed đã phải giảm lãi suất. Fed tin rằng việc giảm lãi suất sẽ giúp nền kinh tế phát triển ổn định.Sau khi giảm lãi suất, Fed đã dừng lại để xem xét tác động. Một số người lo lắng rằng lạm phát sẽ tăng. Các chuyên gia kinh tế cảnh báo rằng nếu lãi suất thấp quá lâu, lạm phát sẽ tăng nhanh.

Fed tăng lãi suất 2005-2006: Sự bùng nổ của thị trường nhà ở

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 29/06/2006 | +25 | 5,25% |

| 10/05/2006 | +25 | 5,00% |

| 28/03/2006 | +25 | 4,75% |

| 31/01/2006 | +25 | 4,50% |

| 13/12/2005 | +25 | 4,25% |

| 01/11/2005 | +25 | 4,00% |

| 20/09/2005 | +25 | 3,75% |

| 09/08/2005 | +25 | 3,50% |

| 30/06/2005 | +25 | 3,25% |

| 03/05/2005 | +25 | 3,00% |

| 22/03/2005 | +25 | 2,75% |

| 02/02/2005 | +25 | 2,50% |

| 14/12/2004 | +25 | 2,25% |

| 10/11/2004 | +25 | 2,00% |

| 21/09/2004 | +25 | 1,75% |

| 10/08/2004 | +25 | 1,50% |

| 30/06/2004 | +25 | 1,25% |

Sau cuộc suy thoái dot-com vào đầu những năm 2000, nền kinh tế Mỹ đã phục hồi nhanh chóng. Vào giữa năm 2003, Cục Dự trữ Liên bang (Fed) đã giảm lãi suất, đưa lãi suất quỹ liên bang xuống mức 1%. Việc này đã giúp kích thích nền kinh tế, khiến GDP tăng từ 1,7% năm 2001 lên 3,9% năm 2004. Đến năm 2005, nhiều người đã bắt đầu lo ngại về nguy cơ xuất hiện bong bóng trên thị trường nhà ở Mỹ.

Để hạ nhiệt nền kinh tế và ngăn chặn bong bóng bất động sản đang hình thành, Fed đã tăng lãi suất 17 lần trong hai năm, nâng lãi suất quỹ liên bang lên 4 điểm phần trăm trong giai đoạn này.

Tuy nhiên, lạm phát vẫn được kiểm soát khá tốt, với lạm phát PCE cốt lõi chỉ đạt đỉnh 2,67% vào tháng 8 năm 2006, mặc dù Fed đã thắt chặt chính sách tiền tệ. Cuối chu kỳ tăng lãi suất này, tỷ lệ thất nghiệp giảm còn 4,6% và lạm phát PCE bắt đầu giảm về mức mục tiêu 2% của Fed.

Fed cắt giảm lãi suất 2002-2003: Kinh tế phục hồi chậm chạp, lạm phát thấp

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 25/06/2003 | -25 | 1,00% |

| 06/11/2002 | -50 | 1% |

Cuộc suy thoái dot-com kéo dài từ tháng 3 đến tháng 11 năm 2001. Tuy nhiên, Fed lo ngại rằng quá trình phục hồi kinh tế đang diễn ra yếu ớt, với mức độ tự tin của người tiêu dùng giảm xuống mức thấp nhất trong chín năm. Vào tháng 11 năm 2002, Ủy ban Thị trường Mở Liên bang (FOMC) đã quyết định cắt giảm lãi suất 50 điểm cơ bản, trích dẫn lý do “sự bất ổn lớn hơn” và “rủi ro địa chính trị”.

Quyết định này khiến thị trường có phần bối rối, vì theo các báo cáo thời điểm đó, các nhà phân tích chỉ mong đợi một mức giảm nhỏ hơn, khoảng 25 điểm cơ bản, hoặc một thông báo rằng Fed sẽ xem xét việc cắt giảm lãi suất trong tương lai.

Đến giữa năm 2003, lạm phát đã giảm xuống mức đáng lo ngại, chỉ số PCE cốt lõi là 1,78% vào tháng 1 và giảm xuống 1,47% sau chín tháng. Lo ngại về khả năng xảy ra giảm phát, FOMC đã tiếp tục giảm lãi suất thêm 25 điểm cơ bản. Dù mức giảm không lớn, nhưng điều này đã đưa lãi suất quỹ liên bang xuống mức thấp nhất trong 45 năm.

Về quyết định này, Fed cho biết: “Khi kỳ vọng lạm phát đang được kiểm soát, ủy ban cho rằng một chính sách tiền tệ nới lỏng hơn một chút sẽ hỗ trợ thêm cho nền kinh tế, vốn được kỳ vọng sẽ cải thiện theo thời gian.”

Fed cắt giảm lãi suất năm 2001: Sự sụp đổ của Dot-Com và sự kiện 11/9

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 11/12/2001 | -25 | 1,75% |

| 06/11/2001 | -50 | 2,00% |

| 02/10/2001 | -50 | 2,50% |

| 17/09/2001 | -50 | 3,00% |

| 21/08/2001 | -25 | 3,50% |

| 27/06/2001 | -25 | 3,75% |

| 15/05/2001 | -50 | 4,00% |

| 18/04/2001 | -50 | 4,50% |

| 20/03/2001 | -50 | 5,00% |

| 31/01/2001 | -50 | 5,50% |

| 03/01/2001 | -50 | 6,00% |

Sau bong bóng dot-com vào cuối những năm 1990 và 2000 là sự sụp đổ dot-com vào năm 2001. Sự cuồng nhiệt quá mức đã khiến lượng tiền khổng lồ đổ vào những khoản đầu tư dot-com ngày càng kém khả thi, dẫn đến một vụ sụp đổ tất yếu của thị trường chứng khoán.

Chỉ số Nasdaq Composite đạt đỉnh vào tháng 2 năm 2000 nhưng phải đến tháng 9 năm 2002 mới chạm đáy. Trong quá trình đó, sự sụp đổ của thị trường chứng khoán đã lan sang nền kinh tế thực, gây ra sự suy giảm nhẹ trong GDP và gia tăng tỷ lệ thất nghiệp, dẫn đến một cuộc suy thoái kéo dài tám tháng.

Vụ tấn công khủng bố ngày 11/9 chỉ làm trầm trọng thêm các vấn đề kinh tế.

Fed đã hạ lãi suất tổng cộng 5,25 điểm phần trăm với những đợt cắt giảm liên tục trong suốt năm 2001.

Fed tăng lãi suất 1999-2000: Bùng nổ Dot-Com

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 16/05/2000 | +50 | 6,50% |

| 21/03/2000 | +25 | 6,00% |

| 02/02/2000 | +25 | 5,75% |

| 16/11/1999 | +25 | 5,50% |

| 24/08/1999 | +25 | 5,25% |

| 30/06/1999 | +25 | 5,00% |

Từ năm 1995 đến khi đạt đỉnh vào tháng 3 năm 2000, Nasdaq đã tăng 400% nhờ cơn sốt đầu cơ đẩy giá trị cổ phiếu của các công ty internet và công nghệ lên cao. Cục Dự trữ Liên bang (Fed) đã theo dõi sát sao bong bóng này và bắt đầu can thiệp bằng cách tăng lãi suất từ tháng 6 năm 1999. Với tỷ lệ thất nghiệp ổn định quanh mức 4% và lạm phát tiến gần mục tiêu 2%, cựu Chủ tịch Fed Alan Greenspan muốn ngăn chặn mọi nguy cơ lạm phát tăng cao bằng cách tăng lãi suất thêm 50 điểm cơ bản để kết thúc chu kỳ thắt chặt này.

Điều thú vị là, nhìn lại từ góc độ của các nhà đầu tư ngày nay, quyết định này đã được hoan nghênh vào thời điểm đó, và thị trường chứng khoán thậm chí còn tăng ngay sau tin tức này. Một số nhà phân tích đã dự đoán rằng lãi suất có thể còn tăng cao hơn nữa, nhưng Fed đã giữ nguyên lãi suất vì lạm phát đã ổn định.

Fed cắt giảm lãi suất năm 1998: Khủng hoảng tiền tệ toàn cầu

| Ngày họp | Thay đổi lãi suất (bps) | Lãi suất quỹ liên bang |

| 17/11/1998 | -25 | 4,75% |

| 15/10/1998 | -25 | 5,00% |

| 29/09/1998 | -25 | 5,25% |

Chu kỳ cắt giảm lãi suất năm 1998 khá bất thường vì nguyên nhân chính gây căng thẳng kinh tế lại đến từ các sự kiện ở nước ngoài. Một loạt sự kiện liên quan đã dẫn đến ba lần cắt giảm lãi suất vào mùa thu năm đó. Cuộc khủng hoảng tiền tệ ở châu Á, bắt đầu từ Thái Lan năm 1997, nhanh chóng lan rộng sang các quốc gia khác ở châu Á và Mỹ Latinh. Khủng hoảng này tiếp tục góp phần gây ra một cuộc khủng hoảng tiền tệ ở Nga vào cuối năm 1998, đồng thời đẩy quỹ đầu cơ lớn của Mỹ có tên Long-Term Capital Management (LTCM) đến bờ vực phá sản.

Trong một tuyên bố ngắn gọn vào tháng 9 năm 1998 đi kèm với quyết định cắt giảm lãi suất, Fed chỉ đơn giản nêu rõ rằng "hành động này được thực hiện để giảm thiểu tác động tiêu cực đối với tăng trưởng kinh tế tiềm năng ở Hoa Kỳ do sự suy yếu ngày càng tăng của các nền kinh tế nước ngoài và điều kiện tài chính kém thuận lợi trong nước."

Lãi suất quỹ liên bang là gì?

Lãi suất quỹ liên bang (Federal Funds Rate) là lãi suất mà các ngân hàng thương mại tại Hoa Kỳ áp dụng khi cho vay ngắn hạn cho nhau qua quỹ dự trữ liên bang (Federal Reserve). Đây là lãi suất quan trọng nhất trong hệ thống tài chính Mỹ vì nó ảnh hưởng trực tiếp đến các lãi suất khác trong nền kinh tế, bao gồm lãi suất cho vay mua nhà, lãi suất vay tiêu dùng, và cả lãi suất trên thẻ tín dụng.

Chủ tịch Cục Dự trữ liên bang Hoa Kỳ - Jerome Powell

Cụ thể hơn, các ngân hàng thương mại cần duy trì một lượng dự trữ nhất định tại Cục Dự trữ Liên bang (Fed) để đảm bảo khả năng thanh khoản và thực hiện các giao dịch. Khi một ngân hàng thiếu hụt dự trữ, họ có thể vay từ các ngân hàng khác có dư thừa dự trữ, và lãi suất mà họ phải trả cho khoản vay này chính là lãi suất quỹ liên bang.

Fed không trực tiếp quy định mức lãi suất này, mà thông qua việc điều chỉnh lượng tiền trong hệ thống tài chính để tác động đến lãi suất quỹ liên bang. Khi Fed muốn thúc đẩy kinh tế, họ có thể giảm lãi suất này để khuyến khích các ngân hàng cho vay nhiều hơn. Ngược lại, khi cần kiểm soát lạm phát, họ có thể tăng lãi suất để hạn chế việc cho vay và chi tiêu.

Lãi suất quỹ liên bang cũng đóng vai trò quan trọng trong chính sách tiền tệ của Hoa Kỳ, giúp Fed đạt được các mục tiêu như ổn định giá cả, tăng trưởng kinh tế bền vững, và tạo việc làm.

Tác động khi Fed thay đổi lãi suất

Khi Cục Dự trữ Liên bang Hoa Kỳ (Fed) tăng hoặc giảm lãi suất, có những tác động đáng kể đến nền kinh tế và thị trường tài chính, cả trong nước và quốc tế:

Khi Fed Tăng Lãi Suất

-

Chi phí vay tăng: Lãi suất cho vay của các ngân hàng sẽ tăng, làm tăng chi phí vay mượn cho doanh nghiệp và người tiêu dùng. Điều này có thể dẫn đến việc giảm chi tiêu và đầu tư.

-

Kinh tế chậm lại: Chi phí vay cao hơn thường làm giảm cầu tiêu dùng và đầu tư, dẫn đến tăng trưởng kinh tế chậm lại. Đây là một công cụ của Fed để kiểm soát lạm phát.

-

Tăng giá trị của đồng USD: Khi lãi suất tăng, đồng USD thường mạnh lên so với các đồng tiền khác, làm giảm giá trị hàng xuất khẩu của Hoa Kỳ, đồng thời làm tăng giá trị nhập khẩu.

-

Giảm giá cổ phiếu: Chi phí vay cao hơn và tăng trưởng kinh tế chậm lại có thể làm giảm lợi nhuận của doanh nghiệp, khiến giá cổ phiếu giảm.

-

Hạ nhiệt thị trường bất động sản: Lãi suất thế chấp cao hơn khiến việc mua nhà trở nên đắt đỏ hơn, dẫn đến nhu cầu mua nhà giảm và có thể làm giảm giá bất động sản.

Khi Fed Giảm Lãi Suất

-

Chi phí vay giảm: Lãi suất cho vay của các ngân hàng giảm, làm giảm chi phí vay mượn cho doanh nghiệp và người tiêu dùng. Điều này khuyến khích chi tiêu và đầu tư.

-

Kinh tế tăng trưởng: Với chi phí vay thấp hơn, doanh nghiệp và người tiêu dùng có thể vay mượn và chi tiêu nhiều hơn, thúc đẩy tăng trưởng kinh tế.

-

Giảm giá trị của đồng USD: Lãi suất thấp thường làm đồng USD yếu đi so với các đồng tiền khác, giúp tăng tính cạnh tranh của hàng xuất khẩu của Hoa Kỳ.

-

Tăng giá cổ phiếu: Chi phí vay thấp hơn có thể làm tăng lợi nhuận doanh nghiệp, khuyến khích đầu tư vào cổ phiếu và đẩy giá cổ phiếu lên.

-

Tăng nhiệt thị trường bất động sản: Lãi suất thế chấp thấp hơn làm tăng khả năng chi trả của người mua nhà, có thể dẫn đến tăng giá bất động sản và nhu cầu mua nhà cao hơn.

Nhà đầu tư cần chuẩn bị và làm gì khi fed thay đổi lãi suất

Quyết định tăng hay giảm lãi suất của Fed có tác động lan tỏa đến nhiều khía cạnh của nền kinh tế, từ chi tiêu cá nhân, đầu tư doanh nghiệp đến thị trường tài chính và tỷ giá hối đoái.

Khi Fed thay đổi lãi suất, các nhà đầu tư cần chuẩn bị và thực hiện một số biện pháp để bảo vệ và tối ưu hóa danh mục đầu tư của mình. Dưới đây là những bước quan trọng mà nhà đầu tư có thể cân nhắc:

Đánh giá lại danh mục đầu tư

Tái cân bằng danh mục: Xem xét lại tỷ trọng các loại tài sản trong danh mục đầu tư. Lãi suất thay đổi có thể ảnh hưởng đến hiệu suất của cổ phiếu, trái phiếu và các loại tài sản khác.

Kiểm tra cổ phiếu nhạy cảm với lãi suất: Một số cổ phiếu, đặc biệt là cổ phiếu trong lĩnh vực tài chính (ngân hàng, bảo hiểm) hoặc bất động sản, có thể phản ứng mạnh với thay đổi lãi suất.

Xem xét các khoản đầu tư vào trái phiếu

Trái phiếu dài hạn vs. ngắn hạn: Khi lãi suất tăng, giá trị của trái phiếu dài hạn thường giảm mạnh hơn so với trái phiếu ngắn hạn. Do đó, nhà đầu tư có thể cân nhắc chuyển đổi từ trái phiếu dài hạn sang ngắn hạn để giảm rủi ro.

Trái phiếu có lãi suất thay đổi: Đầu tư vào trái phiếu có lãi suất thay đổi có thể là lựa chọn hợp lý khi Fed tăng lãi suất, vì lãi suất của các trái phiếu này điều chỉnh theo thị trường.

Theo dõi tình hình kinh tế và chính sách tiền tệ

Cập nhật thông tin: Luôn theo dõi các thông báo và dự báo từ Fed cũng như tình hình kinh tế chung để có thể phản ứng kịp thời.

Hiểu ý nghĩa của thay đổi lãi suất: Fed tăng lãi suất có thể nhằm kiểm soát lạm phát, trong khi giảm lãi suất thường để kích thích tăng trưởng kinh tế. Hiểu mục đích của Fed giúp bạn dự đoán xu hướng thị trường.

Cân nhắc đầu tư vào các tài sản thay thế

Vàng và hàng hóa: Khi lãi suất thay đổi, giá trị của vàng và một số hàng hóa khác có thể biến động. Vàng thường được xem là tài sản trú ẩn an toàn khi lãi suất giảm.

Bất động sản: Nếu lãi suất tăng, chi phí vay mua bất động sản tăng, điều này có thể ảnh hưởng đến giá bất động sản. Nhà đầu tư cần cân nhắc khi đầu tư vào lĩnh vực này.

Quản lý rủi ro

Đa dạng hóa danh mục: Đa dạng hóa có thể giúp giảm rủi ro tổng thể khi một loại tài sản bị ảnh hưởng tiêu cực bởi thay đổi lãi suất.

Sử dụng các công cụ phòng ngừa rủi ro: Nhà đầu tư có thể sử dụng các hợp đồng tương lai hoặc quyền chọn để bảo vệ danh mục đầu tư trước biến động lãi suất.

Xem xét tác động đến các khoản vay cá nhân

Kiểm tra lại các khoản vay: Nếu bạn có các khoản vay có lãi suất thay đổi, hãy cân nhắc xem lãi suất tăng có ảnh hưởng như thế nào đến khả năng thanh toán của bạn.

Cố định lãi suất: Nếu bạn dự đoán lãi suất sẽ tăng, việc cố định lãi suất cho các khoản vay hiện tại có thể là một quyết định thông minh để tránh chi phí lãi vay cao hơn trong tương lai.

Bằng cách chuẩn bị và thực hiện các bước trên, nhà đầu tư có thể quản lý tốt hơn tác động của các quyết định lãi suất từ Fed và tối ưu hóa lợi nhuận của mình trong các điều kiện thị trường khác nhau.