Tính giá trị hiện tại ròng NPV là một phương pháp phổ biến để đánh giá khả năng sinh lời của một dự án hay khoản đầu tư bằng cách so sánh giá trị hiện tại của dòng tiền trong tương lai của một khoản đầu tư trên chi phí ban đầu của khoản đầu tư. Trong bài viết này, TOPI sẽ giúp bạn giải đáp thêm về ưu điểm và nhược điểm của việc sử dụng NPV như một phương pháp lập ngân sách vốn.

I. NPV là gì?

NPV - Giá trị hiện tại ròng là từ viết tắt của Net Present Value, là phần chênh lệch giữa giá trị hiện tại của dòng tiền vào với giá trị hiện tại của dòng tiền ra trong một khoảng thời gian nào đó.

Tìm hiểu về NPA trong đầu tư

Người ta sử dụng NPV để trích lập ngân sách vốn và lên kế hoạch đầu tư, nhằm phân tích khả năng sinh lời của một dự án hay khoản đầu tư dự kiến trong tương lai. NPV là kết quả của phép tính tìm giá trị hiện tại của dòng thanh toán trong tương lai, sử dụng tỷ lệ chiết khấu thích hợp. Cho nên, những dự án có NPV dương thì đáng để thực hiện, còn những dự án cho ra NPV âm thì không nên đầu tư.

II. Ý nghĩa của NPV

NPV tính đến giá trị thời gian của tiền và có thể sử dụng để so sánh tỷ lệ hoàn vốn của các dự án khác nhau hoặc so sánh tỷ lệ hoàn vốn dự kiến với tỷ lệ ngưỡng tối thiểu để phê duyệt một khoản đầu tư.

Giá trị thời gian của tiền được thể hiện trong công thức tính NPV theo tỷ lệ chiết khấu, có thể dùng tỷ lệ ngưỡng dựa trên chi phí vốn của công ty. Dù tỷ lệ chiết khấu có bằng bao nhiêu, nhưng nếu NPV âm thì tỷ lệ hoàn vốn kỳ vọng cũng rất nhỏ và dự án sẽ không tạo ra giá trị, nghĩa là bạn không có lời, thậm chí là lỗ.

Trong trường hợp, đánh giá cổ phiếu, chứng khoán doanh nghiệp thì việc tính toán NPV được xem là một phần trong phân tích dòng tiền chiết khấu (DCF). Đó là phương pháp được tỷ phú Warren Buffett sử dụng để so sánh NPV của dòng tiền chiết khấu trong tương lai của một công ty với giá trị hiện tại của nó.

Lãi suất chiết khấu trong công thức tính NPV được xem là trung tâm của công thức, cho chúng ta biết được rằng, miễn là lãi suất dương thì một đồng của hôm nay có giá trị hơn một đồng trong tương lai, do lạm phát làm xói mòn giá trị của đồng tiền theo thời gian. Trong khi đó, bạn có thể đầu tư vào một tài sản an toàn như trái phiếu Chính phủ, các khoản đầu tư rủi ro hơn sẽ mang lại tỷ lệ hoàn vốn cao hơn. Tuy nhiên, tỷ lệ chiết khấu chỉ đơn giản là tỷ lệ hoàn vốn cơ bản mà một dự án bắt buộc phải vượt qua thì mới sản sinh giá trị.

NPV được sử dụng chủ yếu trong tài chính doanh nghiệp, ví dụ các chủ ngân hàng dùng để so sánh NPV để xác định vụ sáp nhập hoặc dự án đáng để đầu tư, đáng để mua lại, kế toán sử dụng NPV để xử lý ngân sách, phân loại các dự án đầu tư khả thi.

Tính NPV hỗ trợ các chủ doanh nghiệp đưa ra quyết định lập ngân sách và có cái nhìn rõ ràng hơn về giá trị doanh nghiệp của họ trong tương lai.

III. Ưu và nhược điểm của NPV

Sử dụng NPV hiệu quả trong quá trình đầu tư

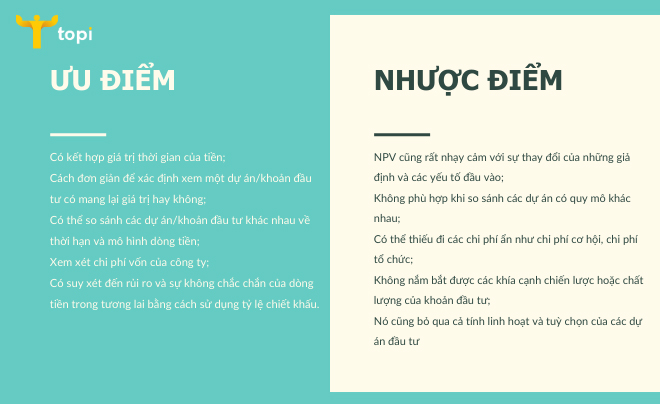

Ưu điểm:

Đánh giá giá trị thời gian của tiền: NPV đánh giá giá trị hiện tại của dòng tiền trong tương lai bằng cách sử dụng một tỷ lệ chiết khấu. Điều này cho phép tính toán giá trị thời gian của tiền và đưa ra quyết định dựa trên giá trị hiện tại của dòng tiền. Cách đơn giản để xác định xem một dự án/khoản đầu tư có mang lại giá trị hay không. Có thể so sánh các dự án/khoản đầu tư khác nhau về thời hạn và mô hình dòng tiền, chỉ ra dự án nào có giá trị cao nhất trong điều kiện hiện tại;

Tính toán lợi nhuận ròng: NPV tính toán lợi nhuận ròng của một dự án bằng cách trừ chi phí ban đầu và dòng tiền âm từ chi phí hoạt động khỏi dòng tiền thu về từ doanh thu hoặc lợi nhuận dự kiến. Điều này giúp xác định xem dự án có mang lại lợi nhuận hay không.

Đưa ra quyết định đầu tư: NPV giúp các doanh nghiệp và nhà đầu tư đưa ra quyết định về việc đầu tư vào một dự án cụ thể. Nếu NPV là dương, điều này cho thấy dự án có khả năng mang lại lợi nhuận và có thể là một quyết định đầu tư hợp lý. Ngược lại, nếu NPV là âm, điều này cho thấy dự án có khả năng gây lỗ và có thể không đáng đầu tư.

So sánh các dự án khác nhau: NPV cho phép so sánh và lựa chọn giữa các dự án khác nhau. Bằng cách tính toán NPV cho các dự án khác nhau và so sánh giá trị NPV, người ra quyết định có thể chọn ra dự án tạo ra giá trị cao nhất.

Định giá cổ phiếu: NPV cũng có thể được sử dụng trong định giá cổ phiếu bằng cách tính toán giá trị hiện tại của dòng tiền tiềm năng từ cổ phiếu. Khi giá trị NPV dương, cổ phiếu có thể được coi là có giá trị và hấp dẫn.

Nhược điểm:

Độ chính xác phụ thuộc vào chất lượng đầu vào, đòi hỏi rất nhiều giả định và ước tính, có thể không đáng tin cậy hoặc chính xác. NPV cũng rất nhạy cảm với sự thay đổi của những giả định này;

Không phù hợp khi so sánh các dự án có quy mô khác nhau, vì dự án lớn hơn thì đương nhiên sẽ tạo ra lợi nhuận lớn hơn;

Có thể thiếu đi các chi phí ẩn như chi phí cơ hội, chi phí tổ chức trong suốt vòng đời của dự án/khoản đầu tư;

Về bản chất hoàn toàn là định lượng, không xem xét đến các yếu tố định tính. Không nắm bắt được các khía cạnh chiến lược hoặc chất lượng của khoản đầu tư như tác động của nó đối với danh tiếng, thương hiệu, sự trung thành của khách hàng…;

Nó cũng bỏ qua cả tính linh hoạt và tùy chọn của các dự án đầu tư chẳng hạn như khả năng thu hẹp, mở rộng hay trì hoãn thậm chí là từ bỏ dự án để đáp ứng với sự thay đổi của hoàn cảnh.

IV. Cách tính NPV nhanh chóng

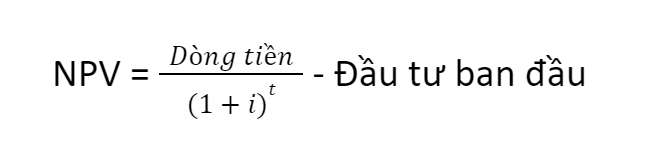

Nếu có một dòng tiền từ dự án sẽ được thanh toán sau 01 năm thì cách tính NPV của dự án sẽ là:

Trong đó:

i là tỷ suất lợi tức yêu cầu hoặc lãi suất chiết khấu

t là số khoảng thời gian

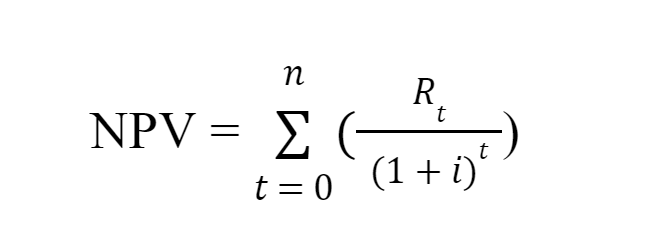

Nếu phân tích một dự án dài hạn với nhiều dòng tiền thì ta có công thức tính NPV của dự án như sau:

Trong đó:

Rt là Dòng tiền ròng ra - vào trong thời kỳ t

i là lãi suất chiết khấu hoặc tỷ lệ hoàn vốn có thể nhận được từ đầu tư thay thế

t là số khoảng thời gian

Một cách dễ nhớ nhất là:

NPV = Giá trị hiện tại của các dòng tiền dự kiến - Giá trị hiện tại của tiền đầu tư

Giá trị hiện tại ròng NPV cho ra ba kết quả như sau:

NPV dương (NPV > 0) thì có nghĩa là dự án hay khoản đầu tư có thể sinh lãi, đáng thể theo đuổi, thu nhập dự kiến được tạo ra từ khoản đầu tư - được chiết khấu theo giá trị hiện tại của chúng - vượt quá chi phí dự kiến tức là dự án này khả thi.

NPV âm (NPV < 0) ngược lại với điều trên, dự án/khoản đầu tư không có khả năng sinh lãi và không nên bỏ vốn. Khoản đầu tư này có thể dẫn đến lỗ ròng, tỷ suất lợi nhuận mà dự án này mang lại nhỏ hơn lãi suất chiết khấu nên được xem là không có giá trị.

NPV bằng không (NPV = 0) không có nghĩa là dự án không sinh lời cũng như không tốn kém. Nếu dự án có lợi vô hình thì công ty vẫn nên xem xét kỹ càng (chẳng hạn như dự án này sẽ mang lại cho công ty định vị chiến lược, tài sản thương hiệu hoặc tăng thêm sự hài lòng của khách hàng, thêm khách hàng trung thành…).

V. Những lưu ý khi sử dụng NPV

Những điều mà nhà đầu tư nên biết về NPV khi đầu tư

NPV là một phương pháp lập ngân sách vốn hữu ích và được sử dụng rộng rãi, nhưng quan trọng là phải sử dụng một cách hiệu quả.

Đầu tiên, cần sử dụng các giả định và ước tính thực tế và nhất quán cho dòng tiền và tỷ lệ chiết khấu, cập nhật chúng thường xuyên. Hãy tiến hành phân tích độ nhạy để kiểm tra xem NPV thay đổi như thế nào với các kịch bản và biến số khác nhau, đồng thời xác định các yếu tố thúc đẩy và rủi ro chính của dự án/khoản đầu tư.

Khi tiến hành so sánh NPV, không nhất thiết NPV cao hơn thì khoản đầu tư đó tốt hơn. Chẳng hạn như quy mô dự án lớn hơn, chi tiêu lớn hơn thì khả năng NPV cũng sẽ cao hơn. Vì vậy, điều quan trọng là phải đánh giá lợi tức từ khoản đầu tư theo tỷ lệ phần trăm để có được bức tranh chính xác về khoản đầu tư nào thì mang lại lợi tức tốt hơn. Ngoài ra, cần thiết cân nhắc về năng lực làm việc của tổ chức điều hành dự án, biết đâu họ thiếu năng lực và không phù hợp với mục tiêu chiến lược của bạn.

Phương pháp NPV sẽ không phù hợp với dự án không có lợi ích về tiền hoặc không thể đo lường bằng tiền, chẳng hạn như các dự án chính phủ tài trợ, dự án tổ chức từ thiện, dự án vì mục đích xã hội, chính trị, quân sự… Nếu dự án có sự kết hợp giữa lợi ích về tiền mặt và phi tiền mặt, phê duyệt dự án với NPV âm vẫn được nhưng với điều kiện là các lợi ích phi tài chính đủ xứng đáng với đồng tiền để bù đắp phần chênh lệch.

Tóm lại, NPV sẽ giúp chúng ta tính được giá trị hiện tại của dòng tiền dự kiến trong tương lai. Phương pháp này khá hữu ích khi so sánh các phương án đầu tư có tính chất tương tự. Tuy nhiên, phương pháp nào cũng sẽ không hoàn hảo, cần nhìn vào mặt hạn chế của NPV để có những quyết định đúng đắn trong việc đầu tư.

Tìm hiểu thêm: Dòng tiền tự do (Free cash flow) - Vai trò và công thức tính