Bắt đầu từ năm 2026, thuế thu nhập cá nhân (TNCN) nâng mức giảm trừ gia cảnh lên 15,5 triệu cho người nộp và 5,5 triệu cho mỗi người phụ thuộc. Tìm hiểu điều kiện để giảm trừ thuế TNCN, cách tra cứu mã số thuế, hình thức quyết toán và hạn cuối cùng để quyết toán thuế.

I. Thuế thu nhập cá nhân là gì? Gồm những khoản nào?

Định nghĩa thuế thu nhập cá nhân

Thuế thu nhập cá nhân (personal income tax) là loại thuế trực thu, tức là tính trực tiếp vào thu nhập chịu thuế của người nộp thuế để nộp cho ngân sách Nhà nước sau khi đã được giảm trừ.

Người nộp thuế TNCN là những cá nhân cư trú (có mặt tại Việt Nam từ 183 ngày trở lên hoặc 12 tháng liên tục) và có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Cẩm nang về thuế thu nhập cá nhân mới nhất

Những khoản thu nhập nào thuộc diện chịu thuế TNCN

Thu nhập chịu thuế TNCN bao gồm toàn bộ các khoản dưới đây, trừ thu nhập được miễn thuế:

- Thu nhập từ hoạt động sản xuất, kinh doanh

- Thu nhập từ tiền lương, tiền công, tiền thù lao và các khoản có tính chất tiền lương, tiền công, các khoản lợi ích dưới mọi hình thức.

- Các khoản phụ cấp, trợ cấp, thu nhập khác

- Thu nhập từ các khoản đầu tư như: Tiền lãi cho vay, lợi tức cổ phần, thu nhập từ đầu tư, chuyển nhượng, từ trúng thưởng (trúng xổ số, thưởng trong các trò chơi đặt cược, trúng thưởng trong các hình thức khuyến mại…)

- Thu nhập từ tiền bản quyền sở hữu trí tuệ, chuyển giao công nghệ, nhượng quyền thương mại.

- Thu nhập từ nhận thừa kế, quà tặng

- Thu nhập khác (thu nhập từ chuyển nhượng tên miền quốc gia “.vn”, chuyển nhượng tài sản số, vàng miếng, biển số xe trúng đấu giá, kết quả giảm phát thải nhà kính, tín chỉ các-bon)

Những khoản thu nhập nào được miễn thuế TNCN?

Những khoản phụ cấp, trợ cấp sau không bị tính vào thu nhập chịu thuế TNCN:

- Các khoản phụ cấp quốc phòng, an ninh, ưu đãi người có công

- Phụ cấp độc hại

- Phụ cấp khu vực

- Phụ cấp trợ cấp sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả

- Trợ cấp tai nạn lao động, bệnh nghề nghiệp, khó khăn đột xuất, trợ cấp 1 lần khi sinh con hoặc nhận con nuôi

- Trợ cấp hưu trí một lần, trợ cấp tuất hàng tháng và

- Trợ cấp thôi việc, trợ cấp mất việc làm; trợ cấp mang tính chất bảo trợ xã hội

Những khoản thu nhập được miễn thuế TNCN theo quy định:

- Tiền lương làm việc ban đêm, làm thêm giờ, tiền lương, tiền công trả cho những ngày không nghỉ phép theo quy định của pháp luật.

- Tiền lương, tiền công của thuyền viên người Việt làm việc cho hãng tàu nước ngoài, hãng tàu Việt Nam vận tải quốc tế, thu nhập của chủ tàu khai thác đánh bắt thủy sản xa bờ.

- Thu nhập của người thực hiện nhiệm vụ khoa học, công nghệ, đổi mới sáng tạo, thu nhập từ tác quyền của nhiệm vụ khoa học đó.

- Tiền lương, tiền công của chuyên gia nước ngoài làm việc tại các dự án tài trợ bằng nguồn vốn ODA không hoàn lại, dự án phi chính phủ nước ngoài tại Việt Nam, thu nhập của người Việt làm việc tại Hệ thống Liên hợp quốc, cá nhân tham gia lực lượng gìn giữ hòa bình của Liên hợp quốc

- Thu nhập từ chuyển nhượng, nhận thừa kế, quà tặng là bất động sản giữa vợ - chồng, cha/mẹ - con ruột/dâu/rể, ông ba nội/ngoại - cháu, anh chị em ruột với nhau.

- Thu nhập từ lãi trái phiếu chính phủ, chính quyền địa phương, lãi gửi tiết kiệm ngân hàng, lãi từ hợp đồng bảo hiểm nhân thọ, tiền bồi thường hợp đồng bảo hiểm

- Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở đối với cá nhân chỉ có một nhà ở, đất ở duy nhất tại Việt Nam.

- Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất.

- Thu nhập của hộ gia đình, cá nhân trực tiếp sản xuất sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa qua chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường; sản xuất muối; thu nhập từ lợi tức cổ phần của thành viên hợp tác xã, liên hiệp hợp tác xã nông nghiệp, cá nhân là nông dân ký kết hợp đồng với doanh nghiệp tham gia “Cánh đồng lớn”, trồng rừng sản xuất, nuôi trồng thủy sản.

- Thu nhập từ chuyển đổi đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao để sản xuất.

- Tiền lương hưu, học bổng, kiều hối, nhận tiền từ thiện, nhận viện trợ nhân đạo

- Thu nhập từ chuyển nhượng lần đầu kết quả giảm phát thải khí nhà kính, tín chỉ các-bon, tiền lãi trái phiếu xanh; tiền chuyển nhượng lần đầu trái phiếu xanh sau khi phát hành.

- Thu nhập của nhà đầu tư cá nhân đối với dự án khởi nghiệp sáng tạo

- Thu nhập sau khi đã nộp thuế thu nhập doanh nghiệp của cá nhân là chủ doanh nghiệp tư nhân, cá nhân là chủ công ty trách nhiệm hữu hạn một thành viên.

Ngoài ra, một số trường hợp được miễn giảm thuế do thiên tai, dịch bệnh, cá nhân có thu nhập từ dự án nghiên cứu và phát triển, sản xuất sản phẩm công nghệ số trọng điểm, chip bán dẫn, hệ thống trí tuệ nhân tạo…

Thuế thu nhập cá nhân là công cụ đảm bảo công bằng xã hội

II. Ý nghĩa thuế thu nhập cá nhân: Công cụ điều tiết và đảm bảo công bằng xã hội

Trong hệ thống chính sách tài chính quốc gia, thuế TNCN được ví như "cột sống" của sự công bằng xã hội. Loại thuế này trực tiếp phản ánh mức thu nhập của người dân cũng như sức khỏe của nền kinh tế. Nguồn thu này được tái đầu tư vào các công trình phúc lợi công cộng, hệ thống giáo dục, y tế và hạ tầng giao thông, từ đó tạo ra một vòng tuần hoàn giá trị: người có thu nhập đóng góp để xây dựng một xã hội thịnh vượng hơn cho chính họ và cộng đồng.

Nguyên tắc cốt lõi của thuế TNCN là "người có thu nhập cao hơn phải đóng góp nhiều hơn". Đặc biệt từ năm 2026, khi mức giảm trừ gia cảnh cho bản thân được nâng lên 15,5 triệu đồng/tháng và người phụ thuộc lên 6,2 triệu đồng/tháng, việc nâng ngưỡng chịu thuế này đảm bảo rằng những người có thu nhập thấp và trung bình thấp sẽ không phải chịu áp lực thuế, giúp họ đảm bảo mức sống cơ bản trong bối cảnh chi phí sinh hoạt biến động. Đồng thời, biểu thuế lũy tiến được rút gọn xuống còn 5 bậc (quy định cũ là 7 bậc) giúp thu hẹp khoảng cách giàu nghèo, thực hiện việc phân phối lại thu nhập một cách hiệu quả và nhân văn.

Người có thu nhập cao hơn sẽ đóng thuế TNCN nhiều hơn

Khi điều chỉnh các mức thuế suất và đối tượng ưu đãi, Nhà nước có thể khuyến khích các ngành nghề ưu tiên. Chẳng hạn, chính sách miễn giảm thuế cho các chuyên gia, nhà khoa học và nhân lực công nghệ cao trong năm 2026 là minh chứng cho việc dùng thuế TNCN để thu hút nhân tài, thúc đẩy đổi mới sáng tạo và chuyển đổi số quốc gia.

Trong kỷ nguyên quản lý thuế bằng dữ liệu số và mã số định danh cá nhân (CCCD), thuế TNCN trở thành "mắt thần" giúp Nhà nước kiểm soát dòng tiền và thu nhập thực tế. Việc kê khai thuế chặt chẽ giúp phát hiện sớm các hành vi bất minh như nhận hối lộ, rửa tiền hoặc chiếm đoạt tài sản.

Bên cạnh đó, sự gắn kết giữa thuế TNCN và thuế Thu nhập doanh nghiệp (TNDN) giúp hạn chế tối đa tình trạng "khai khống" chi phí nhân sự tại các doanh nghiệp. Khi doanh nghiệp đẩy lương ảo lên cao để giảm thuế TNDN, các cá nhân liên quan sẽ phải đối mặt với mức thuế TNCN tương ứng, từ đó tạo ra cơ chế tự kiểm soát chéo giữa các chủ thể kinh tế, đảm bảo sự minh bạch cho toàn hệ thống tài chính.

III. Cách tính thuế thu nhập cá nhân và mức thuế phải nộp kèm ví dụ thực tế

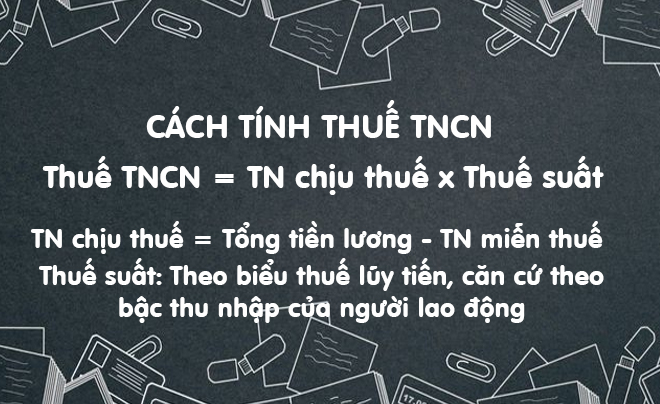

Công thức tính thuế TNCN dễ hiểu

Để tính số tiền thuế TNCN phải nộp ,bạn có thể áp dụng công thức sau:

Thuế thu nhập cá nhân = Thu nhập tính thuế x Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

- Thu nhập chịu thuế = Tổng số tiền công, tiền lương, tiền thù lao và các khoản thu nhập có tính chất tiền lương - các khoản thu nhập được miễn thuế.

- Thuế suất: Thuế suất sẽ được áp dụng theo quy định trong biểu thuế lũy tiến từng phần tại khoản 2 Điều 7 Thông tư 111/2013/TT-BTC.

- Số thuế TNCN sẽ được tính theo từng bậc thu nhập tính thuế của nhân (×) với thuế suất tương ứng.

Công thức tính thuế TNCN

Biểu tính thuế lũy tiến từng phần theo quy định mới (biểu thuế 5 bậc)

|

Bậc thuế |

Phần thu nhập tính thuế/năm |

Phần thu nhập tính thuế/tháng |

Thuế suất |

|

1 |

Đến 120 |

Đến 10 |

5 |

|

2 |

Trên 120 đến 360 |

Trên 10 đến 30 |

10 |

|

3 |

Trên 360 đến 720 |

Trên 30 đến 60 |

20 |

|

4 |

Trên 720 đến 1.200 |

Trên 60 đến 100 |

30 |

|

5 |

Trên 1.200 |

Trên 100 |

35 |

Biểu thuế 7 bậc cũ áp dụng từ kỳ tính thuế 2025 trở về trước:

|

Bậc |

Thu nhập tính thuế /tháng |

Thuế suất |

Cách 1 |

Cách 2 |

|

1 |

Đến 5 triệu đồng (triệu đồng) |

5% |

0 triệu đồng + 5% TNTT |

5% TNTT |

|

2 |

> 5 triệu đồng đến 10 triệu đồng |

10% |

0,25 triệu đồng + 10% TNTT trên 5 triệu đồng |

10% TNTT - 0,25 triệu đồng |

|

3 |

> 10 triệu đồng đến 18 triệu đồng |

15% |

0,75 triệu đồng + 15% TNTT trên 10 triệu đồng |

15% TNTT - 0,75 triệu đồng |

|

4 |

> 18 triệu đồng đến 32 triệu đồng |

20% |

1,95 triệu đồng + 20% TNTT trên 18 triệu đồng |

20% TNTT - 1,65 triệu đồng |

|

5 |

> 32 triệu đồng đến 52 triệu đồng |

25% |

4,75 triệu đồng + 25% TNTT trên 32 triệu đồng |

25% TNTT - 3,25 triệu đồng |

|

6 |

> 52 triệu đồng đến 80 triệu đồng |

30% |

9,75 triệu đồng + 30% TNTT trên 52 triệu đồng |

30 % TNTT - 5,85 triệu đồng |

|

7 |

> 80 triệu đồng |

35% |

18,15 triệu đồng + 35% TNTT trên 80 triệu đồng |

35% TNTT - 9,85 triệu đồng |

Phần thu nhập tính thuế là phần thu nhập còn lại sau khi đã giảm trừ gia cảnh, trừ các khoản được miễn thuế TNCN.

Mức giảm trừ gia cảnh mới nhất 2026

Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế. Kể từ năm 2026 trở đi, mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm), mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Đây là mức giảm trừ gia cảnh áp dụng cho kỳ tính thuế năm 2026, đối với kỳ tính thuế 2025 (quyết toán vào năm 2026) vẫn thực hiện theo quy định cũ (11 triệu đối với người nộp thuế và 4,4 triệu/người phụ thuộc).

Người phụ thuộc là con chưa thành niên, mất năng lực hành vi dân sự, khuyết tật, không có khả năng lao động, các cá nhân không có thu nhập, con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp, học nghề, vợ/chồng không có khả năng lao động, bố/mẹ đã hết tuổi lao động, người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Ví dụ thực tế về cách tính thuế TNCN

Một nhân viên văn phòng có tổng thu nhập 30 triệu đồng/tháng, trong đó bao gồm 730.000 VNĐ (khoản miễn thuế, mức tối đa quy định), bảo hiểm bắt buộc (10,5%): Khoảng 3.073.000 VNĐ, người phụ thuộc: 1 con nhỏ. Vậy số tiền thuế TNCN phải nộp theo quy định cũ và mới như sau:

|

Khoản mục |

Quy định cũ |

Quy định mới (Từ năm 2026) |

|

Giảm trừ gia cảnh (A) |

15.400.000 (11tr bản thân + 4,4tr con) |

21.700.000 (15,5tr bản thân + 6,2tr con) |

|

Giảm trừ (B) |

3073000 + 730,000 (bảo hiểm, phụ cấp ăn trưa) |

3073000 + 730,000 (bảo hiểm, phụ cấp ăn trưa) |

|

Thu nhập tính thuế (A - B) |

10.797.000 VNĐ |

4.497.000 VNĐ |

|

Thuế suất áp dụng |

Bậc 3 |

Bậc 1 |

|

Số tiền thuế phải nộp |

Bậc 1 (đến 5tr): 5.000.000đ x 5% = 250.000đ Bậc 2 (5 - 10tr): 5.000.000đ x 10% = 500.000đ Bậc 3 (phần trên 10tr): 797.000đ x 15% = 119.550đ => Tổng nộp: 869.550 đ |

4.497.000 x 5% = 224.850đ |

V. Trường hợp được miễn, giảm thuế thu nhập cá nhân 2026

Theo Nghị định số 20/2026/NĐ-CP, miễn thuế TNCN đối với thu nhập từ chuyển nhượng cổ phần, vốn góp, quyền mua cổ phần, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo, trừ thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu của công ty đại chúng, tổ chức niêm yết.

Nếu cá nhân bán toàn bộ doanh nghiệp do mình sở hữu dưới hình thức chuyển nhượng vốn có gắn với bất động sản thì sẽ kê khai và nộp thuế TNCN theo hoạt động chuyển nhượng bất động sản.

Các chuyên gia, nhà khoa học (theo quy định của Luật Khoa học, công nghệ và đổi mới sáng tạo) nhận lương từ doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu và phát triển, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo sẽ được miễn thuế TNCN trong 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo đối với khoản thu nhập này.

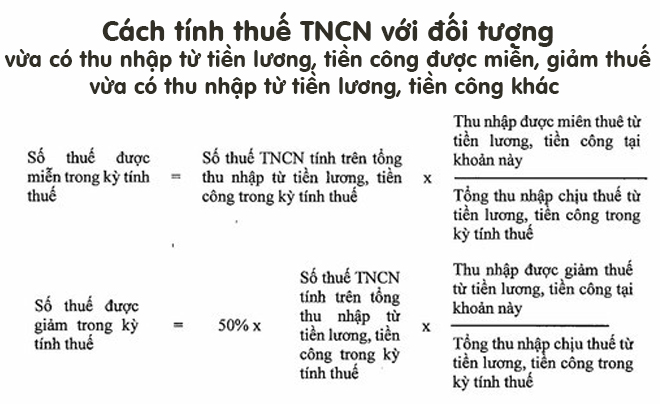

Trường hợp cá nhân vừa có thu nhập từ tiền lương, tiền công được miễn, giảm thuế vừa có thu nhập từ tiền lương, tiền công khác thì số thuế TNCN được miễn, giảm được xác định như sau:

Cách tính thuế TNCN khi vừa có thu nhập được giảm trừ, vừa có thu nhập khác

VI. Cách tra cứu MST bằng CCCD mới nhất

Kể từ ngày 01/7/2025, mã số thuế của cá nhân sẽ được thay bằng mã định danh cá nhân (số CCCD / thẻ Căn cước).

Có nhiều cách để tra cứu MST bằng CCCD thì các cá nhân có thể sử dụng bằng cách đăng nhập vào các trang web như sau:

Tra cứu tại website http://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp

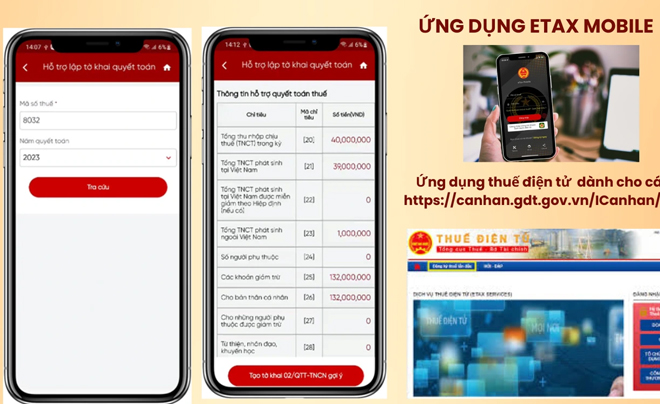

Tra cứu qua app eTax Mobile

Tra cứu qua website https://tracuumst.com/ca-nhan

Tra cứu mã số thuế qua https://tncnonline.com.vn

Tra cứu qua website https://masothue.com/

Các thao tác thực hiện dễ dàng, chỉ điền số CCCD vào trong ô tìm kiếm, kết quả sẽ trả về ngay lập tức cho bạn.

Mã số thuế TNCN chính là số thẻ căn cước công dân

VII. Thời hạn và hình thức nộp thuế thu nhập cá nhân

Thời hạn nộp thuế TNCN được chia thành hai loại:

Nộp thuế TNCN theo tháng: Thời hạn nộp muộn nhất là vào ngày 20 của tháng tiếp theo có phát sinh nghĩa vụ thuế.

Nộp thuế TNCN theo quý: Thời hạn nộp thuế TNCN muộn nhất được tính là ngày cuối cùng của tháng đầu tiên trong quý có phát sinh nghĩa vụ thuế.

Hình thức nộp thuế TNCN

Khi nộp thuế TNCN thì người nộp thuế sẽ có 2 cách:

Ủy quyền cho tổ chức chi trả thu nhập

Áp dụng cho cá nhân có thu nhập từ tiền lương, tiền công tại một hoặc nhiều nơi làm việc trong năm.

Ưu điểm:

- Thủ tục đơn giản, thuận tiện cho người nộp thuế.

- Tổ chức chi trả thu nhập có trách nhiệm kê khai, nộp thuế thay cho người nộp thuế.

Nhược điểm:

- Người nộp thuế không trực tiếp tham gia vào việc kê khai, nộp thuế nên có thể thiếu thông tin hoặc không nắm rõ nghĩa vụ thuế của mình.

- Một số trường hợp tổ chức chi trả thu nhập có thể kê khai, nộp thuế không đúng quy định, dẫn đến ảnh hưởng đến quyền lợi của người nộp thuế.

Kiểm tra nghĩa vụ quyết toán thuế TNCN tại ứng dụng eTax Mobile

Tự nộp thuế TNCN

Áp dụng cho cá nhân có thu nhập từ nhiều nguồn khác nhau, không thuộc diện nộp thuế qua tổ chức chi trả thu nhập.

Ưu điểm:

- Người nộp thuế có thể trực tiếp tham gia vào việc kê khai, nộp thuế, từ đó nắm rõ nghĩa vụ thuế của mình và có thể bảo vệ quyền lợi của bản thân.

Nhược điểm:

- Thủ tục nộp thuế phức tạp hơn so với nộp thuế qua tổ chức chi trả thu nhập.

- Người nộp thuế phải tự chịu trách nhiệm kê khai, nộp thuế đúng quy định.

VIII. Không quyết toán, không nộp thuế thu nhập cá nhân có sao không?

Không quyết toán thuế thu nhập cá nhân có bị phạt không?

Có, mức xử phạt từ cảnh cáo đến 25 triệu đồng. Việc chậm quyết toán, chậm nộp thuế TNCN có thể dẫn đến nhiều hậu quả nghiêm trọng cho cá nhân vi phạm, bao gồm:

Mức xử phạt cho hành vi chậm quyết toán, nộp thuế TNCN

1. Phạt tiền

Theo quy định tại Điều 5 Nghị định số 125/2020/NĐ-CP về hướng dẫn thi hành Luật Thuế thu nhập cá nhân, mức phạt đối với hành vi không nộp tờ khai thuế TNCN quá hạn quy định như sau:

- Phạt cảnh cáo: Đối với hành vi nộp hồ sơ khai thuế quá hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

- Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng: Đối với hành vi nộp hồ sơ khai thuế quá hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

- Phạt tiền từ 5.000.000 đồng đến 25.000.000 đồng: Đối với hành vi nộp hồ sơ khai thuế quá hạn từ 31 ngày đến 90 ngày.

- Phạt tiền từ 25.000.000 đồng đến 50.000.000 đồng: Đối với hành vi nộp hồ sơ khai thuế quá hạn trên 90 ngày.

Lưu ý:

- Mức phạt nêu trên là mức phạt đối với tổ chức, mức phạt đối với cá nhân bằng 1/2 mức phạt đối với tổ chức.

- Ngoài ra, cá nhân vi phạm còn có thể bị truy thu thuế TNCN chưa nộp và tính lãi chậm nộp theo quy định của pháp luật.

2. Gây khó khăn cho việc đi lại, xuất cảnh

Theo quy định tại Điều 15 Nghị định số 125/2020/NĐ-CP, cá nhân có thu nhập chịu thuế TNCN nhưng không thực hiện nghĩa vụ khai thuế, nộp thuế theo quy định thì cơ quan thuế có thể áp dụng các biện pháp cưỡng chế hành chính như:

- Tạm thu, kê biên tài sản, phong tỏa tài khoản ngân hàng: Của cá nhân vi phạm để bảo đảm thu hồi số thuế còn lại.

- Cấm xuất cảnh: Đối với cá nhân vi phạm.

3. Ảnh hưởng đến uy tín cá nhân

Việc không nộp thuế TNCN có thể ảnh hưởng đến uy tín cá nhân của người vi phạm, gây khó khăn cho họ trong việc vay vốn ngân hàng, tham gia đấu thầu, giao dịch thương mại…

4. Khó khăn trong việc hưởng các chế độ, chính sách xã hội:

Theo quy định của pháp luật, việc hưởng các chế độ, chính sách xã hội như bảo hiểm y tế, bảo hiểm xã hội… có thể bị hạn chế đối với cá nhân có thu nhập chịu thuế TNCN nhưng không thực hiện nghĩa vụ khai thuế, nộp thuế theo quy định.

IX. Cách tự quyết toán thuế thu nhập cá nhân trực tuyến

Các cá nhân có thể thực hiện các bước sau:

- Bước 1: Truy cập vào https://thuedientu.gdt.gov.vn/ và đăng nhập

- Bước 2: Nhập “mã số thuế” và “mã kiểm tra”. Sau đó, nhập “mã số thuế” và “mật khẩu” và đăng nhập.

- Bước 3: Chọn “Quyết toán thuế”, vào “kê khai trực tuyến”.

- Bước 4: Chọn thông tin tờ khai quyết toán

- Bước 5: Khai tờ khai.

- Bước 6: Chọn kết xuất XML

- Bước 7: Chọn “nộp tờ khai” -> hệ thống sẽ báo nộp tờ khai thành công.

- Bước 8: In tờ khai.

- Bước 9: Người nộp thuế mang theo CCCD, chứng từ, tờ khai thuế đến nộp tại cơ quan thuế đã nộp tờ khai.

Có thể kiểm tra tình trạng hồ sơ quyết toán thuế TNCN trên điện thoại

Trên đây là toàn bộ các thông tin về thuế TNCN năm 2026. Hy vọng TOPI đã mang đến cho bạn đọc những thông tin hữu ích và thiết thực nhất trong việc tìm hiểu về thuế TNCN của mình.