IRR là một phép đo đơn giản về lợi nhuận hay chính xác hơn là lợi tức đầu tư tiềm năng, nhờ việc loại trừ các yếu tố bên ngoài như lạm phát và chi phí vốn. Trong bài viết hôm nay, hãy cùng TOPI tìm hiểu ngay bạn nhé!

I. Chỉ số IRR là gì?

IRR - tỷ suất hoàn vốn nội bộ (tiếng Anh Internal Rate of Return) là một tỷ suất lợi nhuận dự kiến mỗi năm sẽ kiếm được từ một dự án hay một khoản đầu tư bất kỳ, là tỷ lệ chiết khấu làm cho giá trị hiện tại ròng (NPV) của dự án bằng 0. Người ta thường sử dụng IRR trong quá trình thẩm định đầu tư và lập ngân sách vốn.

IRR còn được biết đến với cái tên như tỷ lệ hoàn vốn dòng tiền chiết khấu (DCFROR) hoặc tỷ lệ hoàn vốn ROR. Trong môi trường tiết kiệm và cho vay thì IRR sẽ là lợi suất hiệu quả.

IRR - Công cụ đắc lực cho nhà đầu tư

IRR không bị ảnh hưởng bởi những yếu tố bên ngoài như chi phí vốn, lạm phát do được tính toán nội bộ. Việc đánh giá tính khả thi của mỗi dự án là một phần quan trọng của quyết định đầu tư. IRR hay tỷ suất hoàn vốn nội bộ là một công cụ hữu hiệu giúp nhà quản trị và người đầu tư định rõ khả năng sinh lời của một dự án và xác định liệu nó có đáng để đầu tư không.

II. Ý nghĩa của chỉ số IRR

Dưới góc độ doanh nghiệp, IRR là một chỉ số quan trọng giúp doanh nghiệp lựa chọn dự án đầu tư đúng đắn thông qua việc đánh giá tính hiệu quả của dự án.

Nếu IRR nhỏ hơn hoặc bằng vốn thì dự án này có thể không khả thi, không mang về lợi nhuận cho nhà đầu tư, thậm chí có khả năng bị thua lỗ. Ngược lại, IRR lớn hơn hoặc bằng vốn thì có thể dự án này là dự án tốt, có tiềm năng sinh lời.

Bên cạnh đó, doanh nghiệp hoàn toàn có thể dùng IRR để so sánh các dự án ở các lĩnh vực khác nhau, điều này rất có lợi và là cơ sở để doanh nghiệp đưa ra quyết định nên đầu tư vào dự án nào thì tốt hơn.

Đối với nhà đầu tư chứng khoán, đầu tư cổ phiếu hay trái phiếu đáo hạn có thể sử dụng IRR để so sánh các phương án đầu tư, nhằm xây dựng nên một danh mục đầu tư tối ưu nhất. Nếu có nhiều danh mục thì cứ tiến hành theo thứ tự từ IRR cao xuống thấp.

IRR có ý nghĩa đặc biệt trong việc do lường và đánh giá trong phân tích đầu tư

III. Vai trò của IRR

IRR được sử dụng để so sánh tính khả thi giữa các dự án với nhau;

Dựa vào IRR, ta có thể tính được lợi tức của trái phiếu khi đáo hạn và lãi suất kỳ vọng khi mua cổ;

So sánh IRR giúp ra xây dựng nên một danh mục đầu tư tối ưu, phân chia nguồn vốn linh hoạt và giảm thiểu đáng kể các rủi ro có thể xảy ra. Với những dự án có thời hạn quá ngắn hoặc quá dài thì nên xét thêm giá trị NPV;

IRR góp phần cân bằng giữa lợi ích và rủi ro khi mua bất động sản;

Chỉ số IRR rất thích hợp cho các nhà đầu tư mạo hiểm đánh giá các khoản đầu tư vào các doanh nghiệp. Với các khoản đầu tư một lần bằng tiền mặt, tính IRR sẽ rất hiệu quả.

Chỉ số IRR mang lại nhiều lợi ích và sự tiện lợi trong việc phân tích và đưa ra hướng đầu tư phù hợp

IV. Ưu và nhược điểm của IRR

Ưu điểm:

Không bị tác động bởi các yếu tố bên ngoài như lạm phát hay chi phí vốn;

Dễ sử dụng, thuận tiện trong việc so sánh các dự án đầu tư khác nhau để có chiến lược phù hợp;

Hỗ trợ nhà quản trị, nhà đầu tư đánh giá tỷ lệ thành công và tiềm năng lợi nhuận mà dự án mang lại;

Chỉ ra ngưỡng giới hạn chấp nhận được của chi phí sử dụng vốn, nếu vượt quá ngưỡng này thì dự án không khả thì, không nên đầu tư.

Đặc điểm của chỉ số IRR mà nhà đầu tư nên nắm được

Nhược điểm:

Xuất hiện nhiều giá trị IRR cho cùng một dự án. Điều này thường xảy ra khi dòng tiền chuyển từ âm sang dương nhiều lần hoặc ngược lại;

Không phản ánh được quy mô, kích thước của dự án. Đôi khi, IRR của dự án cao nhưng vẫn không tạo ra giá trị lợi nhuận tương đương với một dự án lớn hơn với IRR thấp hơn. Hoặc IRR của dự án nhỏ sẽ cao hơn IRR của dự án lớn, doanh nghiệp có khả năng mất đi cơ hội đầu tư tốt;

IRR sẽ không chính xác khi dòng tiền biến động, nhất là khi có nhiều thay đổi trong dòng tiền thu nhập và chi phí;

IRR không linh hoạt khi tỷ suất chiết khấu thay đổi theo thời gian. Một IRR có thể cao ở giai đoạn thẩm định ban đầu nhưng trở nên không hợp lý khi môi trường kinh doanh thay đổi và tỷ suất chiết khấu tăng lên;

Tính IRR không hề đơn giản, không thể tính nhẩm ngay ra được, công thức tính IRR khá phức tạp.

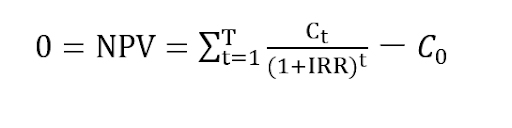

V. Công thức tính IRR

Công thức tính IRR là:

Trong đó:

C0: Chi phí đầu tư vào năm 0 (chi phí dầu tư ban đầu)

Ct: Dòng tiền ròng ở thời điểm năm t

NPV: Giá trị hiện tại ròng của dự án;

t: Số năm thực hiện dự án.

Hoặc ta có thể tính IRR dựa trên công thức tính NPV như sau:

IRR = r1 + NPVr1 x (r2 - r1) / (NPVr1 - NPVr2)

Trong đó:

r1 : tỷ suất hoàn vốn nội bộ tại giá trị NPV > 0;

r2 : tỷ suất hoàn vốn nội bộ tại giá trị NPV < 0;

NPVr1 : giá trị hiện tại ròng của r1;

NPVr2 : giá trị hiện tại ròng của r2.

Để tính IRR ta cần sử dụng phép thử và sai (trial and error method), nếu không sử dụng phần mềm để tính. Do đó, kết quả IRR giúp bạn xếp hạng được các cơ hội đầu tư. Thông thường, trên cơ sở tương đối đồng đều về điều kiện thì IRR càng cao thì dự án này tốt, đáng để đầu tư.

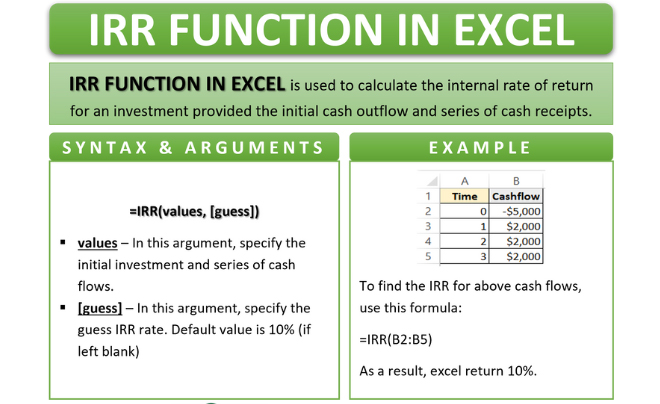

Hiện nay, bạn hoàn toàn có thể tính được IRR trong Excel thông qua hàm IRR.

Hàm IRR có công thức như sau: = IRR (values, [guess])

Trong đó:

Values là giá trị bắt buộc, thể hiện tham chiếu tới các ô có chứa những dữ liệu mà bạn muốn tính toán IRR - thường là giá trị nạp vào như giá trị đầu tư ban đầu, lợi nhuận hằng năm…

Guess là giá trị tuỳ chỉnh, là số phần trăm ước tính gần nhất với kết quả của IRR, thường mặc định giá trị là 10%.

Công thức tính chỉ số IRR nhanh chóng cho nhà đầu tư mới

Lưu ý:

- Các giá trị nhập vào phải chứa ít nhất 1 giá trị âm và 1 giá trị dương;

- Nhập lợi nhuận hàng năm theo đúng trúng tự thời gian;

- Nếu kết quả là #NUM thì nên đổi giá trị [guess] xem sao.

VI. IRR bao nhiêu là tốt?

Thông tin về chỉ số IRR mà bạn cần biết

Không có một con số nào cụ thể chỉ ra là IRR tốt hay xấu, do nó còn phụ thuộc vào nhiều yếu tố và quy mô của dự án, cũng như sở thích và yêu cầu của nhà đầu tư. Tuy nhiên, nếu giá trị IRR lớn hơn hoặc bằng (≥) giá trị chiết khấu thì khả năng thu hồi vốn và khả năng sinh lời của dự án sẽ có triển vọng hơn. Ngược lại, nếu giá trị chiết khấu lớn hơn giá trị IRR thì dường như tính khả thi của dự án không cao.

Thông thường, ta không nên chọn các dự án có IRR âm, khả năng mất vốn đầu tư là rất cao.

Trong lĩnh vực bất động sản, nếu IRR ở mức 18% hoặc 20% thì được xem là rất tốt.

Nhìn chung, nếu tỷ lệ hoàn vốn nội bộ IRR > 10% thì khả năng đầu tư thành công cao hơn, trong khi IRR > 5% thì nhà đầu tư nên xem xét lại lựa chọn đầu tư của mình, rất có thể dự án này sẽ khiến bạn mất vốn.

VII. Cách sử dụng tỷ suất hoàn vốn nội bộ IRR hiệu quả

Đối với doanh nghiệp, có thể tiến hành tính toán IRR và đánh giá theo các bước như sau:

Bước 1, xác định dòng tiền đầu tư của doanh nghiệp trong thời gian cụ thể, thống kê toàn bộ các khoản thu nhập từ doanh số bán hàng, chi phí cố định, chi phí biến đổi và các dòng tiền liên quan khác;

Bước 2, xác định lợi nhuận kỳ vọng từ dự án;

Bước 3, tính IRR dựa trên những dữ liệu đã có

Bước 4, so sánh giá trị IRR với giá trị chiết khấu. Nếu IRR ≥ giá trị chiết khấu thì khả năng thu vốn và sinh lời cao hơn.

Bước 5, đánh giá và xem xét đến các yếu tố rủi ro, thị trường, chiến lược kinh doanh và một số yếu tố tài chính khác để có cái nhìn toàn diện nhất về tương lai của dự án đã chọn.

Bước 6, đưa ra quyết định chính thức từ những đánh giá và xem xét.

Cách sử dụng chỉ số IRR hiệu quả và tối ưu nhất

Muốn sử dụng IRR một cách hiệu quả, khi lập ngân sách vốn, cần phải nhận thức được những hạn chế và giả định liên quan đến chỉ số này. Đầu tiên, nên ước tính dòng tiền của dự án một cách chính xác nhất có thể, sử dụng tỷ lệ ngưỡng (lãi suất tối thiểu - hurdle rate) thực tế và nhất quán cho dự án của mình, so sánh

IRR với giá trị hiện tại ròng (NPV) và các tiêu chí khác như thời gian hoàn vốn, tỷ suất lợi nhuận, sử dụng IRR bổ sung/tăng thêm (incremental IRR) hay tỷ suất hoàn vốn nội bộ điều chỉnh (MIRR) cho các dự án loại trừ lẫn nhau. Tránh các dự án có quá nhiều IRR hoặc mang giá trị âm. Việc làm theo nguyên tắc này giúp bạn xếp hạng và loại trừ các dự án không tốt để tăng thêm giá trị cho doanh nghiệp của mình.

VIII. Mối quan hệ giữa NPV và IRR

NPV và IRR có tác động qua lại lẫn nhau. IRR ở dưới dạng % nên dễ so sánh hơn nhưng có NPV thì kết quả chính xác hơn.

Theo công thức tính IRR, IRR là nghiệm của phương trình khi NPV = 0, điều đó cho thấy, khi NPV bằng 0, tức là giá trị hiện giá của dự án chính xác bằng chi phí đầu tư ban đầu. Tại điểm này, IRR cũng đạt đến giá trị của tỷ suất chiết khấu.

Nếu NPV dương, IRR sẽ cao hơn tỷ suất chiết khấu, và ngược lại, nếu NPV âm, IRR sẽ thấp hơn tỷ suất chiết khấu.

IRR có thể dễ hiểu, dễ diễn đạt dưới dạng tỷ suất lợi nhuận nhưng có thể có nhiều giá trị IRR cho một dự án. Bên cạnh đó, IRR cũng không thực sự chính xác nếu dự án quá ngắn hoặc quá dài, hoặc mặt tài chính của doanh nghiệp không ổn định. Trong khi, NPV cho biết giá trị tiền tệ cụ thể và giúp so sánh giữa các dự án khác nhau.

Mặc dù IRR và NPV đều thể hiện mức độ khả thi dự án, nhưng NPV phản ánh rõ hơn về mặt dòng tiền, còn IRR sẽ phản ánh rõ hơn về mặt thu hồi vốn.

Nhìn chung, IRR là một công cụ quan trọng để đánh giá tính khả thi của các dự án đầu tư. Xác định IRR giúp các nhà quản lý và đầu tư có thể nhìn thấy khả năng sinh lời của dự án, so sánh với các cơ hội đầu tư khác. Có thể kết hợp IRR với một số chỉ số khác như NPV để có cái nhìn toàn diện hơn cả về hiệu suất lẫn lợi nhuận có thể thu hồi của dự án. Điều này sẽ giúp bạn tạo ra các quyết định đầu tư chặt chẽ và minh bạch hơn, giúp tối đa hoá giá trị của nguồn lực tài chính.