Câu chuyện nghỉ hưu sớm vẫn luôn là giấc mơ với nhiều người, phong trào FIRE đang ngày càng trở nên phổ biến. Tuy nhiên, thật không may, giấc mơ này có thể là không thể với nhiều người.

Tuy nhiên, trên thực tế, bạn có thể nghỉ hưu sớm nếu bạn sẵn sàng làm việc chăm chỉ và giữ kỷ luật trong việc lập kế hoạch và tiết kiệm của mình. Nếu bạn muốn biến ước mơ nghỉ hưu sớm thành hiện thực, hãy cùng TOPI bắt đầu với năm điều sau.

1. Xác định mục tiêu nghỉ hưu của bạn

Bước đầu tiên trong kế hoạch nghỉ hưu sớm là xác định rõ ràng mục tiêu nghỉ hưu của bạn. Hãy xem xét độ tuổi bạn muốn nghỉ hưu, lối sống bạn muốn sau khi nghỉ hưu và những hoạt động bạn muốn theo đuổi. Việc đặt ra các mục tiêu cụ thể và có thể đo lường được sẽ giúp bạn phát triển kế hoạch để đạt được chúng.

2. Thiết lập kế hoạch tài chính rõ ràng

Đánh giá tình hình tài chính hiện tại của bạn để xem bạn gần đạt được mục tiêu nghỉ hưu đến mức nào. Xác định giá trị ròng của bạn, có tính đến tài sản, tiền tiết kiệm và đầu tư cũng như các khoản nợ và nợ của bạn. Đánh giá này sẽ cho bạn thấy chính xác vị trí của bạn và những bước bạn cần thực hiện để thu hẹp mọi khoảng cách.

Bạn cần hình dung được cụ thể một kế hoạch tài chính cho tương lai. Vật giá càng ngày leo thang, cũng đồng nghĩa với việc trong tương lai nếu muốn nghỉ hưu sớm, bạn cần có một nguồn thu ổn định để duy trì một mức sống tốt.

Vì thế, việc chuẩn bị một kế hoạch cụ thể, hiểu rõ hoàn cảnh, tình hình tài chính cũng như nhu cầu của bản thân nếu muốn có một mức sống mong muốn để đặt ra mục tiêu, phân bổ nguồn lực rõ ràng là mộ trong những điều quan trọng nhất.

Lên kế hoạch tài chính cá nhân một cách rõ ràng

Ví dụ, theo phong trào FIRE, thường để hướng tới mục tiêu 25 năm chi phí sinh hoạt, bạn cần để dành 70% thu nhập hàng tháng.

Hiểu rõ được kế hoạch sẽ giúp bạn có thể kiểm soát chặt chẽ thu nhập và chi tiêu để tối ưu các khoản tiết kiệm cho kế hoạch của bản thân bởi bạn nên nhớ, nghỉ hưu sớm là một kế hoạch dài hạn, vậy nên nếu mù mờ trong kế hoạch, hướng đi trong tương lai, bạn đã thất bại bước đầu với giấc mơ nghỉ hưu sớm.

Ví dụ, bạn muốn để ra 2,5 tỷ VND cho kế hoạch hưu trí, chưa kể những chi phí phát sinh hoặc vật giá leo thang, nếu bạn muốn tiết kiệm trong 35 năm, với mức lãi suất không kỳ hạn 0,2% một năm thì bạn cần bỏ ra khoảng 5,8 triệu mỗi tháng để có thể hoàn thành kế hoạch này.

3. Tạo ngân sách hưu trí

Tạo ngân sách hưu trí toàn diện là điều cần thiết cho việc lập kế hoạch nghỉ hưu sớm. Ước tính chi phí nghỉ hưu dự kiến của bạn, chẳng hạn như nhà ở, chăm sóc sức khỏe, đi lại và các hoạt động giải trí. Hãy xem xét lạm phát cũng như bất kỳ thay đổi tiềm năng nào trong lối sống của bạn. Một ngân sách được xác định rõ ràng sẽ giúp bạn hiểu được bạn cần tiết kiệm và đầu tư bao nhiêu để hỗ trợ lối sống mong muốn của mình.

4. Tiết kiệm tích cực

Không bao giờ là quá muộn để bắt đầu tiết kiệm cho kế hoạch nghỉ hưu của bạn, nhưng bạn nên bắt đầu càng sớm càng tốt. lợi thế lớn nhất của việc đầu tư, tích lũy sớm chính là lãi kép, bởi lãi của bạn cũng sinh ra lãi. Thời gian tiết kiệm càng dài, sức mạnh của lãi kép càng hiện hữu.

Bạn sẽ cần phải tiết kiệm một phần đáng kể thu nhập của mình và đầu tư nó một cách khôn ngoan nếu muốn nghỉ hưu sớm. Có thể với nhiều người trẻ, câu chuyện về nghỉ hưu có vẻ khá xa vời bởi lo lắng về khoản tiền cần có để chi tiêu khi đã nghỉ hưu trước khi nghĩ đến việc đạt được bất kỳ mục tiêu tài chính nào khác có vẻ hơi ngược đời. Nhưng bởi vì lãi kép rất mạnh mẽ, nên thời gian chính là chìa khóa bí mật cho cánh cửa tích lũy, bắt đầu sớm giúp bạn linh hoạt hơn sau này trong cuộc sống.

Tiết kiệm là cách giúp bạn nghỉ hưu sớm nhanh nhất

Nếu bạn cho số tiền tiết kiệm đủ thời gian để tăng trưởng, bạn sẽ chỉ cần những khoản đầu tư tương đối nhỏ - được thực hiện một cách nhất quán - để kiếm được một số dư khá lớn.

Có lẽ với nhiều người trẻ, việc phải tiết kiệm tiền và hạn chế tiêu xài cho sở thích cá nhân là điều có vẻ bất khả thi. Nhưng nếu bạn bắt đầu tiết kiệm càng muộn, thì số tiền mà bạn phải dành ra mỗi tháng lại càng nhiều để có thể chi trả cho những kế hoạch trong tương lai.

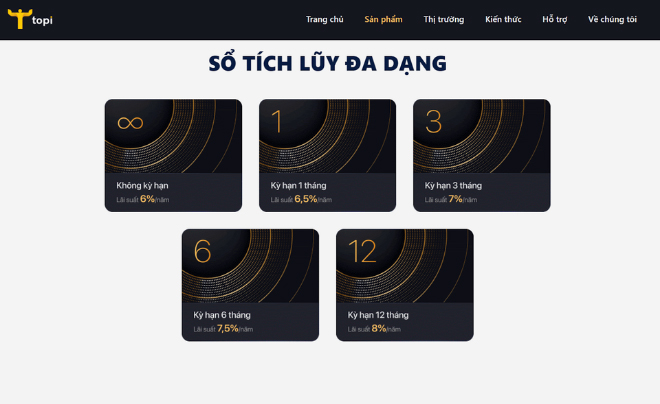

Bạn có thể tham khảo sản phẩm Tích lũy của Topi nếu hiện tại bạn không muốn bỏ ra một số tiền quá lớn cho kế hoạch hưu trí. Chỉ cần bắt đầu với số tiền từ 50.000VND, bạn đã có thể bắt đầu tích lũy với lợi nhuận 6-9% tùy vào kỳ hạn. TOPI sẽ giúp bạn thực hiện kế hoạch tự do tài chính một cách bền vững.

5. Đa dạng nguồn và tăng thu nhập

Luôn có khả năng bạn mất việc, bất kể bạn đã gắn bó với công ty bao lâu hoặc bạn đang ở đâu trong sự nghiệp của mình. Kể cả là do sự thay đổi của ngành, suy thoái thị trường hay xích mích với sếp của bạn, thì tác động cũng đều có thể rất nghiêm trọng.

Vậy nên để bảo vệ bản thân, đa dạng hóa các nguồn thu nhập là điều nên làm bởi nếu bạn chỉ sống dựa vào lương thưởng của công việc hiện tại, mất việc có thể khiến tình hình tài chính của bạn gặp khó khăn. Hiện nay trên thị trường có rất nhiều hình thức đầu tư khác nhau.

Đơn giản nhất là gửi tiết kiệm, ưa thích rủi ro hơn thì có những khoản đầu tư như cổ phiếu, trái phiếu, bất động sản…. Hoặc nếu bạn không hài lòng với lợi suất của các khoản tiết kiệm nhưng vẫn chưa có nhiều kinh nghiệm đầu tư, ủy thác đầu tư hoặc đầu tư vào chứng chỉ quỹ mở là những lựa chọn không tồi.

Tùy thuộc vào nhu cầu cũng như kinh nghiệm của bản thân, bạn có thể lựa chọn những hình thức đầu tư khác nhau để đảm bảo một nguồn thu ổn định cho kế hoạch nghỉ hưu.

.jpg)

Đa dạng có nguồn thu nhập, đặc biệt là các nguồn thu nhập thụ động

Ví dụ, bạn không có quá nhiều hiểu biết về tài chính, thì bạn có thể tham khảo các sản phẩm chứng chỉ quỹ xem sản phẩm nào phù hợp với nhu cầu của bản thân. Khi đầu tư chứng chỉ quỹ, điều đầu tiên nhất mà mọi người nên quan tâm là đơn vị phát hành Chứng chỉ quỹ đó. Một vài đơn vị phát hành uy tín có thể kể đến Dragon Capital, VinaCapital….

Sau khi lựa chọn được đơn vị phát hành đáng tin cậy, bạn có thể lựa chọn những loại chứng chỉ phù hợp với nhu cầu của bản thân. Nếu muốn an toàn thì bạn có thể lựa chọn quỹ trái phiếu, ưa thích rủi ro hơn thì quỹ cổ phiếu, nếu muốn an toàn mà vẫn được hưởng lợi suất cao hơn quỹ trái phiếu thì bạn có thể lựa chọn quỹ cân bằng (kết hợp cả cổ phiếu và trái phiếu).

Tăng thu nhập của bạn có thể đẩy nhanh con đường nghỉ hưu sớm của bạn. Tìm các cơ hội thăng tiến nghề nghiệp, đàm phán tăng lương hoặc xem xét phát triển các nguồn thu nhập bổ sung thông qua các công việc tay trái hoặc liên doanh đầu tư. Tăng thu nhập cho phép bạn tiết kiệm và đầu tư nhiều hơn, đẩy nhanh con đường đạt được sự độc lập về tài chính.

Tìm hiểu thêm: Làm thế nào để từng bước xây dựng sự giàu có?

6. Đầu tư thông minh

Nghỉ hưu không giống như một kế hoạch ăn kiêng. Đặt ra những mục tiêu tham vọng là tốt, nhưng không nên để nó quá xa rời với thực tại của bạn. Vì vậy, việc lập kế hoạch phải phản ánh thực tế các bước mà bạn có thể thực hiện để giúp cho quá trình thành công. Ngoài ra bạn cũng cần quan tâm đến những rủi ro có thể xảy ra nếu bạn nghỉ hưu như tai nạn, bệnh tật, dịch bệnh, khủng hoảng tài chính… để có một danh mục đầu tư hợp lý với hoàn cảnh của bản thân.

.jpg)

Đầu tư thông minh với các kênh đầu tư phù hợp

6. Xây dựng quỹ khẩn cấp

Khi cân nhắc việc nghỉ hưu sớm, điều quan trọng là phải có một quỹ khẩn cấp đáng kể. Các chi phí bất ngờ, chẳng hạn như hóa đơn y tế hoặc mất việc làm, có thể làm hỏng kế hoạch nghỉ hưu của bạn. Để cung cấp mạng lưới an toàn và đảm bảo khoản tiết kiệm hưu trí của bạn vẫn còn nguyên, hãy đặt mục tiêu tiết kiệm chi phí sinh hoạt ít nhất từ sáu đến mười hai tháng trong quỹ khẩn cấp sẵn có.

7. Liên tục theo dõi và điều chỉnh kế hoạch

Xem xét và đánh giá lại kế hoạch nghỉ hưu của bạn một cách thường xuyên để đảm bảo nó vẫn đi đúng hướng. Giám sát các khoản đầu tư của bạn, thực hiện các điều chỉnh ngân sách cần thiết và cập nhật xu hướng thị trường cũng như những thay đổi kinh tế. Tìm kiếm sự trợ giúp chuyên nghiệp khi cần thiết để tối ưu hóa chiến lược tài chính của bạn và thích ứng với hoàn cảnh thay đổi.

8. Mua bảo hiểm y tế và chăm sóc dài hạn

Điều quan trọng là phải tính đến bảo hiểm y tế và các nhu cầu chăm sóc dài hạn tiềm ẩn khi lập kế hoạch nghỉ hưu sớm. Điều tra và so sánh các lựa chọn bảo hiểm y tế để đảm bảo bạn có đủ bảo hiểm trong những năm nghỉ hưu.

Kiểm tra chi phí và lợi ích của bảo hiểm chăm sóc dài hạn hoặc xem xét các lựa chọn khác để giải quyết chi phí chăm sóc dài hạn. Bạn có thể bảo vệ tình hình tài chính của mình và giảm thiểu rủi ro tiềm ẩn liên quan đến chăm sóc sức khỏe khi nghỉ hưu bằng cách giải quyết sớm những vấn đề này.

9. Tìm kiếm lời khuyên tài chính chuyên nghiệp

Có thể khó khăn để điều hướng sự phức tạp của kế hoạch nghỉ hưu sớm. Hãy cân nhắc việc tham khảo ý kiến của một nhà lập kế hoạch tài chính có uy tín hoặc một chuyên gia về hưu trí để được tư vấn tài chính chuyên nghiệp. Họ có thể hỗ trợ bạn phân tích tình hình tài chính, phát triển kế hoạch nghỉ hưu tùy chỉnh và đưa ra lời khuyên về chiến lược đầu tư, lập kế hoạch thuế và tối ưu hóa thu nhập hưu trí của bạn. Làm việc với một chuyên gia có thể giúp bạn yên tâm và tăng cơ hội đạt được mục tiêu nghỉ hưu sớm.

10. Đánh giá việc điều chỉnh lối sống

Hãy xem xét đánh giá và sửa đổi lối sống của bạn để hỗ trợ các mục tiêu nghỉ hưu sớm của bạn. Xác định những lĩnh vực mà bạn có thể tiết kiệm tiền mà không phải hy sinh chất lượng cuộc sống. Điều này có thể bao gồm lối sống giản dị, giảm chi tiêu tùy ý hoặc xem xét các hoạt động giải trí hiệu quả hơn về mặt chi phí. Bạn có thể đẩy nhanh thời gian tiết kiệm và nghỉ hưu bằng cách đưa ra những lựa chọn có chủ ý và sống trong khả năng của mình.

11. Kỷ luật trong việc thực hiện kế hoạch nghỉ hưu

Một điều quan trọng khi tiết kiệm để nghỉ hưu sớm là bạn phải thật kỷ luật, tiết kiệm đúng hạn và nhất quyết không được đụng đến số tiền hưu trí đó. Bạn cần phải nhớ đây là khoản đảm bảo cho tương lai về sau của bạn.

Tất nhiên, đầu tư là một thành phần quan trọng của bài toán hưu trí, nhưng lợi nhuận lớn từ danh mục đầu tư của bạn là không đủ để có được tương lai tốt khi nghỉ hưu.

Nghỉ hưu sớm đòi hỏi kỷ luật, quản lý tài chính cẩn thận và tầm nhìn dài hạn. Bạn có thể đạt được sự độc lập về tài chính và nghỉ hưu sớm bằng cách xác định mục tiêu nghỉ hưu, đánh giá tài chính, tiết kiệm tích cực, đầu tư khôn ngoan và giảm thiểu nợ nần. Để đi đúng hướng, hãy nhớ liên tục theo dõi và điều chỉnh kế hoạch của bạn. Nghỉ hưu sớm có thể trở thành hiện thực nếu có chiến lược và cam kết đúng đắn, cho phép bạn sống một cuộc sống trọn vẹn và bổ ích.

Sự kết hợp giữa ba biến lợi nhuận, rủi ro, dòng tiền và có kỷ luật để kiểm soát các biến này là điều không thể thiếu trong một chiến lược nghỉ hưu thành công bởi kể cả bạn tích lũy đủ, nhưng vì những nhu cầu nhất thời của bản thân mầ sử dụng khoản tiền hưu trí đó, thì mọi việc đầu tư, quản trị trước đó của bạn đều trở nên vô nghĩa.