Lương hưu là khoản trợ cấp hàng tháng mà người lao động tham gia Bảo hiểm xã hội (BHXH) nhận được khi đã đến độ tuổi về hưu theo quy định của Luật BHXH. Để biết mức lương hưu của mình được nhận, các bạn hãy cập nhật quy định về cách tính lương hưu mới nhất và công thức tính cụ thể trong bài viết sau.

Lương hưu tính như thế nào? Công thức tính lương hưu hàng tháng

Theo quy định của Luật BHXH, cách tính lương nghỉ hưu được áp dụng theo công thức sau:

Công thức tính lương hưu:

Mức lương hưu hàng tháng = (Tỷ lệ hưởng lương hưu hàng tháng) x (Mức bình quân tiền lương tháng đóng BHXH)

Hướng dẫn cách tính lương hưu nhận được hàng tháng

Cách xác định tỷ lệ hưởng lương hưu đối với lao động nam và nữ

Theo quy định mới nhất từ luật BHXH, lao động nữ và nam có cách tính mức lương hưu khác nhau:

- Đối với lao động nữ: Mức hưởng lương hưu bằng 45% mức bình quân tiền lương đóng BHXH nếu tham gia đủ 15 năm. Nếu lao động nữ đóng BHXH trên 15 năm thì cứ thêm 1 năm sẽ được cộng 2%. Mức hưởng tối đa là 75% bình quân tiền lương, tương ứng với 30 năm tham gia BHXH.

- Đối với lao động nam: Mức hưởng lương hưu bằng 45% bình quân tiền lương đóng BHXH nếu tham gia đủ 20 năm. Nếu lao động nam đóng BHXH trên 20 năm thì cứ thêm 1 năm sẽ tăng thêm 2%, tối đa bằng 75% bình quân tiền lương, tương ứng với 35 năm tham gia BHXH.

Để dễ hình dung, độc giả có thể tra bảng tính lương hưu hàng tháng theo số năm đóng bảo hiểm xã hội đối với lao động nữ và nam dưới đây:

|

Số năm đóng BHXH |

Lao động nữ |

Lao động nam |

|

15 năm |

45% |

40% |

|

16 năm |

47% |

41% |

|

17 năm |

49% |

42% |

|

18 năm |

51% |

43% |

|

19 năm |

53% |

44% |

|

20 năm |

55% |

45% |

|

21 năm |

57% |

47% |

|

22 năm |

59% |

49% |

|

23 năm |

61% |

51% |

|

24 năm |

63% |

53% |

|

25 năm |

65% |

55% |

|

26 năm |

67% |

57% |

|

27 năm |

69% |

59% |

|

28 năm |

71% |

61% |

|

29 năm |

73% |

63% |

|

30 năm |

75% |

65% |

|

31 năm |

- |

67% |

|

32 năm |

- |

69% |

|

33 năm |

- |

71% |

|

34 năm |

- |

73% |

|

35 năm |

- |

75% |

Tìm hiểu thêm: Đầu cơ là gì? Sự khác biệt giữa đầu cơ và đầu tư

Cách xác định mức bình quân tiền lương đóng BHXH để tính lương hưu

Mức bình quân tiền lương đóng BHXH là cơ sở để tính lương hưu mà người lao động được hưởng hàng tháng. Cách xác định bình quân tiền lương tham gia BHXH có sự khác biệt ở người lao động làm trong khối nhà nước và trong khối tư nhân.

Tiền lương đóng BHXH và thời gian đóng ảnh hưởng đến lương hưu nhận được

Cách tính lương hưu đối với người lao động thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định

Người lao động thực hiện chế độ tiền lương do Nhà nước quy định có toàn bộ thời gian đóng BHXH theo chế độ tiền lương này thì tính bình quân tiền lương làm căn cứ đóng BHXH của số năm đóng BHXH trước khi nghỉ hưu như sau

|

Đối tượng |

Mức bình quân tiền lương |

|

Tham gia BHXH trước ngày 01/01/1995 |

Mức bình quân tiền lương = Tổng số tiền lương làm căn cứ đóng BHXH của 5 năm (60 tháng) cuối trước khi nghỉ hưu chia cho 60 tháng |

|

Tham gia BHXH từ ngày 1/1/1995 đến ngày 31/12/2000 |

Mức bình quân tiền lương = Tổng số tiền lương làm căn cứ đóng BHXH của 6 năm (72 tháng) cuối trước khi nghỉ hưu chia cho 72 tháng. |

|

Tham gia BHXH từ ngày 1/1/2001 đến ngày 31/12/2006 |

Mức bình quân tiền lương = Tổng số tiền lương làm căn cứ đóng BHXH của 8 năm (96 tháng) cuối trước khi nghỉ hưu chia cho 96 tháng. |

|

Tham gia BHXH từ ngày 1/1/2027 đến ngày 31/12/2015 |

Mức bình quân tiền lương = Tổng số tiền lương làm căn cứ đóng BHXH của 10 năm (120 tháng) cuối trước khi nghỉ hưu chia cho 120 tháng. |

|

Tham gia BHXH từ ngày 1/1/2016 đến ngày 31/12/2019 |

Mức bình quân tiền lương = Tổng số tiền lương làm căn cứ đóng BHXH của 15 năm (180 tháng) cuối trước khi nghỉ hưu chia cho 180 tháng. |

|

Tham gia BHXH từ ngày 1/1/2020 đến ngày 31/12/2024 |

Mức bình quân tiền lương = Tổng số tiền lương làm căn cứ đóng BHXH của 20 năm (240 tháng) cuối trước khi nghỉ hưu chia cho 240 tháng. |

|

Tham gia BHXH từ ngày 1/1/2025 trở đi |

Mức bình quân tiền lương = Tổng số tiền lương làm căn cứ đóng BHXH của toàn bộ thời gian đóng chia cho tổng số tháng đóng BHXH. |

Xem thêm: Giảm phát là gì? Nguyên nhân và tác động của giảm phát

Cách tính lương hưu đối với người lao động đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định

Đối với người lao động có toàn bộ thời gian đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định, cách tính lương hưu sẽ căn cứ vào bình quân tiền lương của toàn bộ thời gian đóng BHXH.

Cách tính lương hưu từ ngày 1/7/2025 đối với người lao động đóng BHXH tự nguyện

Theo Luật Bảo hiểm xã hội mới nhất thì mức bình quân thu nhập làm căn cứ đóng BHXH tự nguyện được tính bằng bình quân các mức thu nhập làm căn cứ đóng BHXH của toàn bộ thời gian đóng.

Thu nhập tháng đã đóng BHXH để làm căn cứ tính mức bình quân thu nhập được điều chỉnh trên cơ sở chỉ số giá tiêu dùng của từng thời kỳ.

Thu nhập tháng đã đóng bảo hiểm xã hội sau điều chỉnh của từng năm bằng thu nhập tháng đã đóng bảo hiểm xã hội của từng năm nhân với hệ số điều chỉnh thu nhập tháng đã đóng bảo hiểm xã hội của năm tương ứng.

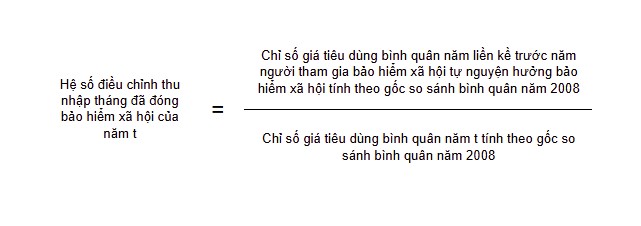

Hệ số điều chỉnh thu nhập này được tính trên cơ sở chỉ số giá tiêu dùng bình quân năm tính theo gốc so sánh bình quân năm 2008 do Cục Thống kê, Bộ Tài chính cung cấp.

Công thức tính hệ số điều chỉnh thu nhập như sau:

Trong đó:

- t: Là năm bất kỳ trong giai đoạn điều chỉnh;

- Hệ số điều chỉnh thu nhập tháng đã đóng bảo hiểm xã hội của năm t được làm tròn đến hai chữ số thập phân, mức thấp nhất bằng 1.

Nếu người tham gia BHXH tự nguyện đóng một lần cho thời gian đóng BHXH còn thiếu theo quy định thì thu nhập tháng đã đóng bảo hiểm xã hội của thời gian đóng bảo hiểm xã hội còn thiếu sau điều chỉnh bằng thu nhập tháng đã đóng bảo hiểm xã hội của thời gian đóng bảo hiểm xã hội còn thiếu nhân với hệ số điều chỉnh bằng 1.

Ví dụ về cách tính mức bình quân tiền lương tháng đóng BHXH

Để hình dung rõ hơn về cách tính lương bình quân khi nghỉ hưu, bạn có thể tham khảo ví dụ dưới đây:

Bà A đóng BHXH trước năm 1995 và sẽ nghỉ hưu vào tháng 7/2025. Trong 5 năm cuối (60 tháng) trước khi nghỉ lưu, bà A có mức lương đóng BHXH hàng tháng là:

- Năm thứ 1: 8.000.000 đồng/tháng (= 96 triệu đồng/năm)

- Năm thứ 2: 8.500.000 đồng/tháng (= 102 triệu đồng/năm)

- Năm thứ 3: 9.000.000 đồng/tháng (= 108 triệu đồng/năm)

- Năm thứ 4: 10.000.000 đồng/tháng (=120 triệu đồng/năm)

- Năm thứ 5: 11.000.000 đồng/tháng (= 132 triệu đồng/năm)

Tổng tiền lương đóng BHXH 5 năm = 96 + 102 + 108 + 120 + 132 = 558 triệu đồng.

Mức bình quân tiền lương đóng BHXH = 558 triệu ÷ 60 tháng = 9,3 triệu đồng/tháng.

Một số ví dụ cách tính lương hưu cho các đối tượng

Để nắm rõ hơn lương hưu tính thế nào, sau đây là một số ví dụ minh họa về cách xác định mức lương hưu áp dụng cho các nhóm đối tượng cụ thể theo quy định hiện hành:

Ví dụ về cách tính lương hưu của lao động nữ đủ điều kiện hưởng lương hưu

Dưới đây là ví dụ minh họa cách tính mức lương hưu áp dụng cho nữ lao động đáp ứng điều kiện theo quy định của Luật BHXH:

Bà A 57 tuổi, tham gia BHXH bắt buộc trước năm 1995, đã đóng đủ 33 năm. Bà bắt đầu nghỉ hưởng lương hưu từ tháng 7/2025. 5 năm trước khi nghỉ hưu, mức lương đóng BHXH của bà A là 7 triệu đồng/tháng.

Tỷ lệ hưởng lương hưu của bà A được tính như sau:

- 15 năm đầu: Tính theo tỷ lệ 45%.

- 18 năm sau: Tính thêm 18 x 2% = 36%.

Tổng cộng, tỷ lệ hưởng lương hưu của bà A là: 45 % + 36% = 81%

Tuy nhiên, tỷ lệ hưởng tối đa theo quy định là 75% nên sẽ được nhận trợ cấp 1 lần số năm vượt thời gian (3 năm) = (3 x 0.5)x 7.000.000 = 10.500.000 VNĐ

Mức lương hưu của bà A = 7.000.0000 x 75% = 5.250.000 đồng/tháng

Ví dụ về cách tính lương hưu cho các nhóm đối tượng

Ví dụ về cách tính mức lương hưu của lao động nam đủ điều kiện

Ông B 61 tuổi, làm việc trong điều kiện bình thường, tham gia BHXH bắt buộc trước năm 1995, đã đóng đủ 20 năm. Ông bắt đầu nghỉ hưu từ ngày 1/8/2025. 5 năm trước khi nghỉ hưu, mức lương bình quân đóng BHXH là 6 triệu đồng/tháng

Tỷ lệ hưởng lương hưu của ông B là 40%

Mức lương hưu ông B nhận được = 6.000.000 x 40% = 2.400.000 VNĐ

Ông B đóng BHXH đủ thời gian nên không được hưởng trợ cấp 1 lần.

Ví dụ về cách tính tiền lương hưu của lao động nam làm nghề độc hại

Ông C nghỉ hưu từ tháng 1/8/2025 khi đủ 55 tuổi. Ông tham gia BHXH trước năm 1995 và đóng đủ 30 năm, trong đó 15 năm làm nghề nặng nhọc, độc hại. 5 năm cuối trước khi nghỉ hưu, ông đóng BHXH với mức lương trung bình là 5 triệu đồng/tháng.

Tỷ lệ hưởng lương hưu:

- 20 năm đầu: 45%

- 10 năm tiếp theo: Tính thêm 10 x 2% = 20%.

Tổng cộng, mức hưởng lương hưu của ông C là: 45% + 20% = 65%.

Tuy nhiên, ông C nghỉ hưu sớm 1 năm 9 tháng so với tuổi nghỉ hưu theo quy định (56 tuổi 9 tháng – áp dụng từ năm 2027 cho người lao động có đủ 15 năm trở lên làm nghề, công việc nặng nhọc, độc hại). Vì thế, tỷ lệ giảm trừ do nghỉ hưu trước tuổi là 3% (gồm 2% cho 1 năm đầu tiên và 1% cho 9 tháng tiếp theo).

Vậy tỷ lệ hưởng lương hưu hàng tháng của ông C là: 65% - 3% = 62%.

Mức lương hưu mỗi tháng = 62% x 5.000.0000 = 3.100.000 VNĐ.

Vì ông C đóng BHXH không vượt mức 35 năm nên không được hưởng trợ cấp 1 lần.

Đừng để hành trình hưu trí bị gián đoạn trước những biến động thời cuộc

Lương hưu là cái kết viên mãn cho cả một quá trình cống hiến bền bỉ. Thế nhưng, trong một kỷ nguyên kinh tế đầy biến động như hiện nay, hành trình tích lũy chuẩn bị cho tương lai hưu trí của bạn có thể vô tình bị gián đoạn bất cứ lúc nào trước làn sóng Cắt giảm nhân sự diện rộng hoặc rủi ro Doanh nghiệp bị phá sản.

Lá chắn thu nhập - Bảo hiểm cho hành trình hưu trí của bạn

Khi nguồn thu nhập chủ động đột ngột dừng lại, việc duy trì đóng BHXH để chờ ngày nhận lương hưu sẽ trở thành một gánh nặng tài chính không nhỏ. Để hành trình xây dựng quỹ hưu trí luôn vững vàng trước mọi giông bão, bạn cần một lớp "phòng thủ" ngay từ hôm nay.

Thấu hiểu nỗi lo đó, TOPI đã kết hợp cùng Công ty Cổ phần Bảo hiểm OPES mang đến giải pháp độc quyền: Bảo hiểm Lá chắn thu nhập – sản phẩm bảo hiểm trợ cấp mất việc được thiết kế riêng biệt để bảo vệ bạn trước các rủi ro nghề nghiệp.

Khi có rủi ro mất việc do công ty phá sản hoặc cắt giảm nhân sự diện rộng thuộc phạm vi bảo hiểm, bạn sẽ được nhận khoản trợ cấp bằng số tiền bảo hiểm để kịp thời trang trải cuộc sống và tiếp tục duy trì các kế hoạch tài chính dài hạn.

Chỉ với một chi phí cực kỳ nhỏ, bạn đã có thể sở hữu một chiếc "phao cứu sinh" đắc lực:

- Gói An Tâm Cơ Bản: Chỉ từ 200k/năm, thu nhập của bạn được bảo hiểm tới 8,5 triệu.

- Gói Vững Vàng Nâng Cao: Chỉ từ 400k/năm, bạn nhận được bảo hiểm thu nhập lên tới 14 triệu.

Đừng để những biến động ngắn hạn làm ảnh hưởng đến tương lai hưu trí dài hạn! Mở ngay ứng dụng TOPI để tham gia bảo hiểm Lá chắn thu nhập với chi phí chỉ từ 50k ngay hôm nay, tự tin làm chủ sự nghiệp và an tâm vững bước tương lai!