Tấm thẻ bảo hiểm y tế (BHYT) mỏng manh trong ví có thể giúp bạn tiết kiệm hàng chục triệu, thậm chí hàng tỷ đồng chi phí điều trị - nhưng chỉ khi bạn biết cách sử dụng đúng. Nhiều người đang cầm thẻ mà không biết mình được hưởng những gì, đi khám sai tuyến hoặc bỏ lỡ các quyền lợi đáng kể. Bài viết này sẽ giải đáp toàn diện: bảo hiểm y tế chi trả những gì, mức hưởng ra sao và bạn cần làm gì để đảm bảo quyền lợi tối đa.

Bảo hiểm y tế chi trả theo phạm vi quyền lợi, không giới hạn mức tối đa

Một điều nhiều người chưa biết: theo quy định của Luật Bảo hiểm y tế, quỹ BHYT không áp đặt mức trần chi trả tuyệt đối. Dù chi phí điều trị lên tới hàng trăm triệu hay hàng tỷ đồng, quỹ BHYT vẫn thanh toán đúng tỷ lệ hưởng (từ 80% đến 100%) miễn là người bệnh đi khám đúng quy định và sử dụng thuốc, dịch vụ kỹ thuật trong danh mục được chi trả.

Trong thực tế, nhiều bệnh nhân điều trị bệnh nặng, hiểm nghèo như ung thư, suy tủy, ghép tạng… với chi phí điều trị lên tới hàng tỉ đồng, phần lớn trong đó được quỹ BHYT chi trả, giảm gánh nặng tài chính cho gia đình bệnh nhân.

Tìm hiểu các trường hợp được bảo hiểm y tế chi trả

Các khoản nào được bảo hiểm y tế chi trả?

Theo Luật Bảo hiểm y tế, người tham gia BHYT được thanh toán các chi phí liên quan đến khám chữa bệnh (trực tiếp, gián tiếp, từ xa, phục hồi chức năng, khám thai định kỳ, sinh con), vận chuyển người bệnh (chi phí hợp lý trong các trường hợp phải chuyển tuyến cấp cứu hoặc điều trị nội trú) và chi phí sử dụng dịch vụ kỹ thuật y tế (bao gồm cả thuốc, vật tư y tế).

Bên cạnh đó, các chi phí sau cũng được thanh toán trong phạm vi quy định:

- Chi phí vận chuyển người bệnh trong trường hợp đang điều trị nội trú hoặc cấp cứu và cần chuyển đến cơ sở khám chữa bệnh khác.

- Dịch vụ kỹ thuật y tế bao gồm thuốc, thiết bị y tế, máu và chế phẩm từ máu, khí y tế, vật tư tiêu hao, hóa chất… dùng trong quá trình khám chữa bệnh, nếu thuộc danh mục được quỹ BHYT thanh toán.

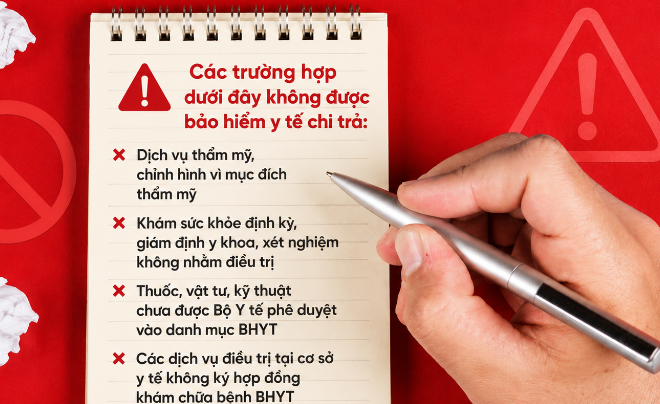

Các trường hợp không được BHYT chi trả

BHYT chi trả rất lớn nhưng chỉ trong phạm vi được hưởng. Các trường hợp dưới đây không được bảo hiểm y tế chi trả:

- Dịch vụ thẩm mỹ, chỉnh hình vì mục đích thẩm mỹ.

- Khám sức khỏe định kỳ, giám định y khoa, xét nghiệm không nhằm điều trị.

- Thuốc, vật tư, kỹ thuật chưa được Bộ Y tế phê duyệt vào danh mục BHYT.

- Các dịch vụ điều trị tại cơ sở y tế không ký hợp đồng khám chữa bệnh BHYT.

Các trường hợp không được quỹ BHYT chi trả

Người tham gia BHYT đủ 5 năm liên tục có quyền lợi gì?

Người tham gia BHYT 5 năm liên tục trở lên, chi phí khám chữa bệnh trong năm lớn hơn 14,04 triệu đồng (6 tháng lương cơ sở) sẽ được hưởng 100% chi phí trong phạm vi quyền lợi BHYT khi khám chữa bệnh đúng tuyến.

Chính sách này khuyến khích người dân duy trì tham gia BHYT một cách liên tục, có trách nhiệm. Khi đáp ứng điều kiện, người bệnh sẽ được cấp Giấy chứng nhận không cùng chi trả trong năm để tiếp tục hưởng 100% chi phí điều trị.

Các trường hợp được hưởng 100% chi phí khám chữa bệnh

Từ ngày 1/7/2025, nhiều nhóm đối tượng sẽ được hưởng 100% chi phí khám, chữa bệnh, nhất là những người yếu thế và người có công với cách mạng. Cụ thể, các nhóm được hưởng 100% bao gồm:

- Cựu chiến binh, người có công với cách mạng, người tham gia kháng chiến và bảo vệ Tổ quốc.

- Cha đẻ, mẹ đẻ, vợ/chồng, con của liệt sĩ, người có công với cách mạng.

- Người cao tuổi, người khuyết tật và được hưởng trợ giúp xã hội xã hội.

- Người thuộc hộ gia đình nghèo, người đang sinh sống tại các xã đảo, huyện đảo, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn.

- Người dân tộc thiểu số đang sinh sống tại vùng có điều kiện kinh tế - xã hội khó khăn.

- Người dân vùng an toàn khu cách mạng trong kháng chiến chống Pháp và chống Mỹ hiện đang thường trú tại các xã an toàn khu cách mạng trong kháng chiến chống Pháp và chống Mỹ đã được cập nhật thông tin trong Cơ sở dữ liệu quốc gia về dân cư.

- Trẻ em dưới 6 tuổi.

Ngoài ra, một số trường hợp đặc biệt cũng được hưởng 100% không phụ thuộc vào đối tượng:

- Người mắc bệnh hiểm nghèo hoặc bệnh hiếm được khám, chữa bệnh tại cơ sở tuyến cơ bản hoặc chuyên sâu để chẩn đoán xác định và điều trị mà không cần giấy chuyển tuyến; người tham gia BHYT 5 năm liên tục trở lên và số tiền cùng chi trả trong năm lớn hơn 6 lần mức lương cơ sở

- Trường hợp cấp cứu tại bất kỳ cơ sở y tế nào.

- Khi chi phí một lần khám chữa bệnh thấp hơn mức Chính phủ quy định, người bệnh cũng được BHYT thanh toán toàn bộ.

Tìm hiểu các trường hợp được quỹ BHYT chi trả từ 80 - 100% chi phí

Các trường hợp được hưởng 95% chi phí khám chữa bệnh

Nhóm đối tượng hưởng mức 95% gồm: người đang hưởng lương hưu hoặc trợ cấp mất sức lao động hàng tháng; thân nhân của người có công với cách mạng; vợ/chồng liệt sĩ tái hôn nhưng đang hưởng trợ cấp hàng tháng; người phục vụ Bà mẹ Việt Nam Anh hùng hoặc thương binh nặng từ 81% trở lên; người thuộc hộ cận nghèo và hộ nghèo đa chiều chưa đủ điều kiện hưởng 100%.

Nhóm đối tượng được hưởng 80% chi phí khám chữa bệnh

Mức hưởng 80% chi phí khám chữa bệnh áp dụng đối với các nhóm đối tượng gồm người lao động tham gia BHYT bắt buộc, người tham gia BHYT hộ gia đình tự nguyện, học sinh, sinh viên và các nhóm khác chưa thuộc diện hưởng 95% hoặc 100%.

Đây là mức hưởng phổ biến nhất, áp dụng cho đại đa số người đang có thẻ BHYT hiện nay.

Khám bệnh trái tuyến, vượt tuyến được chi trả như thế nào?

Không phải lúc nào cũng cần phải về đúng nơi đăng ký ban đầu mới được BHYT chi trả. Một số trường hợp người dân được BHYT chi trả khi khám chữa bệnh trái tuyến, vượt tuyến gồm:

- Khám chữa tại bệnh viện tuyến huyện: 100% chi phí khám, chữa bệnh theo phạm vi và mức hưởng quy định;

- Khám chữa tại bệnh viện tuyến tỉnh: 100% chi phí điều trị nội trú theo phạm vi và mức hưởng quy định (Mức cũ là 60%).

- Khám chữa tại bệnh viện tuyến trung ương: 40% chi phí điều trị nội trú theo phạm vi và mức hưởng quy định;

Lưu ý:

- Trường hợp cấp cứu được hưởng 100%chi phí điều trị nội trú.

- Một người thuộc nhiều đối tượng tham gia BHYT thì được hưởng mức quyền lợi cao nhất.

- Người thuộc hộ nghèo, dân tộc thiểu số đang sống tại vùng khó khăn, sống tại xã đảo được BHYT thanh toán 100% chi phí khám chữa bệnh đối với bệnh viện tuyến huyện, điều trị nội trú tại bệnh viện tuyến tỉnh, tuyến trung ương.

- Người có thẻ BHYT khi đi khám, chữa bệnh trái tuyến tại tuyến tỉnh sẽ được thanh toán toàn bộ chi phí điều trị nội trú, áp dụng trong phạm vi cả nước.

Người tham gia được hưởng 100%chi phí điều trị nội trú khi cấp cứu

Mức hưởng khi khám bệnh, chữa bệnh tại nơi không ký hợp đồng khám chữa bệnh BHYT

Trừ trường hợp cấp cứu, khi người bệnh đi khám chữa tại các cơ sở y tế không có hợp đồng khám chữa bệnh BHYT sẽ được quỹ BHYT thanh toán các trường hợp sau:

- Khám chữa bệnh ngoại trú tại tuyến huyện, thanh toán theo chi phí thực tế trong phạm vi được hưởng, tối đa không quá 0,15 lần mức lương cơ sở.

- Khám chữa bệnh tại tuyến huyện, thanh toán theo chi phí thực tế trong phạm vi được hưởng, tối đa không quá 0,5 lần mức lương cơ sở.

- Khám chữa bệnh nội trú tại tuyến tỉnh, thanh toán theo chi phí thực tế trong phạm vi được hưởng, tối đa không quá 1,0 lần mức lương cơ sở.

- Khám chữa bệnh nội trú tại tuyến Trung ương, thanh toán theo chi phí thực tế trong phạm vi được hưởng, tối đa 2,5 lần mức lương cơ sở.

Theo Nghị định số 73/2024/NÐ-CP, mức lương cơ sở từ ngày 1/7/2024 là 2.340.000 đồng, vậy tỉ lệ hưởng BHYT trong các trường hợp này như sau:

|

Loại hình KCB |

Tuyến chuyên môn |

Hệ số |

Mức thanh toán |

|

Ngoại trú |

Cơ sở y tế tuyến huyện và tương đương |

Tối đa 0,15 lần mức lương cơ sở tại thời điểm khám bệnh, chữa bệnh |

351.000đ |

|

Nội trú |

Cơ sở y tế tuyến huyện và tương đương |

Tối đa 0,5 lần mức lương cơ sở tại thời điểm ra viện |

1.170.000đ |

|

Cơ sở y tế tuyến tỉnh và tương đương (trừ trường hợp cấp cứu) |

Tối đa 1,0 lần mức lương cơ sở tại thời điểm ra viện |

2.340.000đ |

|

|

Cơ sở y tế tuyến trung ương và tương đương (trừ trường hợp cấp cứu) |

Tối đa 2,5 lần mức lương cơ sở tại thời điểm ra viện |

5.850.000đ |

Hiểu những gì bảo hiểm chi trả để được hưởng quyền lợi tối đa

Cần làm gì để bảo đảm quyền lợi BHYT tối đa?

Có thẻ BHYT chưa đủ - bạn cần sử dụng đúng cách mới tận dụng được hết quyền lợi.

- Gia hạn thẻ kịp thời: Thẻ BHYT được tính liên tục khi không bị gián đoạn quá 90 ngày. Việc để thẻ hết hạn rồi mua lại có thể khiến bạn mất đi thâm niên 5 năm tích lũy.

- Đi khám đúng tuyến và lưu giữ chứng từ: Hóa đơn viện phí, phiếu thu chi phí cùng chi trả là tài liệu quan trọng để xét cấp Giấy chứng nhận không cùng chi trả.

- Tra cứu thông tin qua VssID hoặc Cổng dịch vụ công BHXH: Bạn có thể kiểm tra thời gian tham gia liên tục, số tiền đã cùng chi trả trong năm và danh sách cơ sở khám BHYT gần nhất.

- Liên hệ BHXH khi có thắc mắc: Nếu chi phí điều trị cao hoặc nghi ngờ quyền lợi.

Bảo hiểm y tế là điểm tựa tài chính vững chắc, giúp người tham gia có thể an tâm khám chữa bệnh. Tuy nhiên, để được hưởng quyền lợi tối đa, người tham gia cần phải hiểu bảo hiểm y tế chi trả những gì, tỉ lệ bao nhiêu và không chi trả trong các trường hợp nào. Hy vọng thông tin từ TOPI có thể giúp độc giả nắm rõ những thông tin quan trọng trên để bảo vệ quyền lợi của mình.