Bảo hiểm y tế (BHYT) là chính sách an sinh xã hội cốt lõi do Nhà nước tổ chức thực hiện, hoạt động phi lợi nhuận nhằm bảo vệ và chăm sóc sức khỏe toàn dân. Trong bối cảnh chi phí y tế ngày càng tăng, BHYT đóng vai trò là "bộ giảm chấn" tài chính quan trọng, giúp chia sẻ rủi ro và gánh nặng chi phí khám chữa bệnh (khám chữa bệnh) cho người tham gia.

Bảo hiểm y tế là gì? Có mấy loại?

Bảo hiểm y tế là loại hình bảo hiểm chăm sóc sức khỏe người dân, do Nhà nước tổ chức và quản lý, nhằm mục tiêu bảo vệ và chăm lo sức khỏe cho toàn dân, đảm bảo công bằng trong tiếp cận các dịch vụ y tế.

Bảo hiểm y tế là bảo hiểm hỗ trợ khám chữa bệnh, chăm sóc sức khỏe

Người tham gia sẽ được cấp một thẻ BHYT có mã số duy nhất, với chiếc thẻ này, người dân được hưởng quyền lợi khi khám chữa bệnh tại các cơ sở y tế hợp pháp. Chi phí khám chữa bệnh sẽ do Quỹ BHYT và người bệnh cùng chi trả.

Quỹ bảo hiểm y tế là quỹ tài chính hình thành từ nguồn đóng BHYT và các nguồn thu hợp pháp khác. Quỹ được sử dụng để chi trả chi phí khám chữa bệnh cho người tham gia, chi phí quản lý bộ máy của cơ quan bảo hiểm xã hội (BHXH) và các khoản chi hợp pháp khác.

HIện nay, có 2 loại BHYT là bắt buộc và tự nguyện:

- Loại bắt buộc: Áp dụng đối với các đối tượng được luật định danh (như người lao động, công chức, viên chức, học sinh - sinh viên...).

- Loại tự nguyện (theo hộ gia đình): Áp dụng đối với những công dân không thuộc diện tham gia BHYT bắt buộc, tạo điều kiện cho mọi người dân đều có cơ hội tiếp cận lưới an sinh y tế.

Mỗi người tham gia được cấp một thẻ bảo hiểm y tế

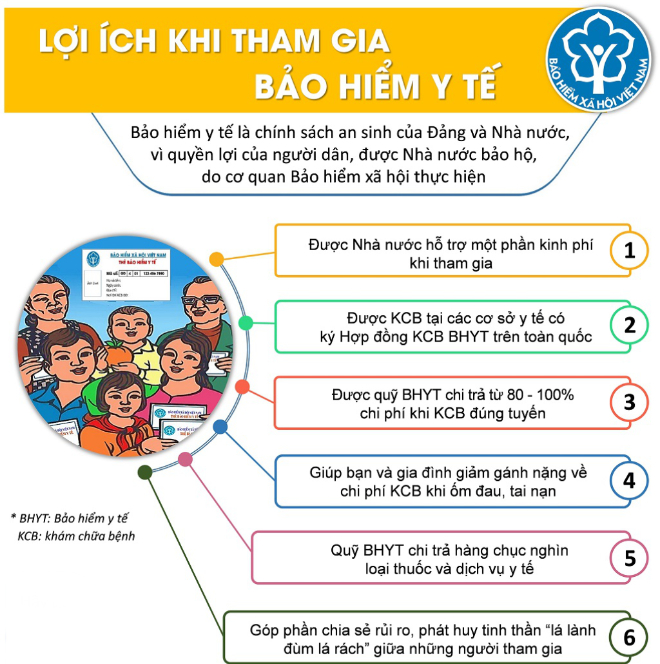

Tham gia Bảo hiểm y tế có lợi gì cho người dân?

Người tham gia được cấp song song thẻ giấy truyền thống và thẻ điện tử tích hợp trên các ứng dụng định danh (VNeID, VssID) hoặc sử dụng Căn cước công dân (CCGĐ) gắn chip để đi khám chữa bệnh với giá trị pháp lý tương đương.

Được tùy chọn một cơ sở y tế thuận tiện gần nơi cư trú hoặc nơi công tác theo hướng dẫn của cơ quan BHXH để làm nơi khám chữa bệnh ban đầu.

Khi tham gia theo diện hộ gia đình, số lượng thành viên cùng tham gia trong năm tài chính càng nhiều thì mức đóng từ người thứ hai trở đi sẽ được giảm trừ lũy tiến.

Được Quỹ BHYT thanh toán chi phí vật tư y tế, dịch vụ kỹ thuật, thuốc điều trị nằm trong danh mục quy định, giúp giảm gánh nặng khi điều trị bệnh mãn tính, hiểm nghèo.

Được bảo vệ quyền lợi tài chính tối đa khi thực hiện chuyển tuyến điều trị hợp lệ.

Được yêu cầu cơ quan BHXH giải thích thông tin quy trình và có quyền khiếu nại, tố cáo các hành vi vi phạm pháp luật về BHYT.

Lợi ích thiết thực khi được BHYT hỗ trợ

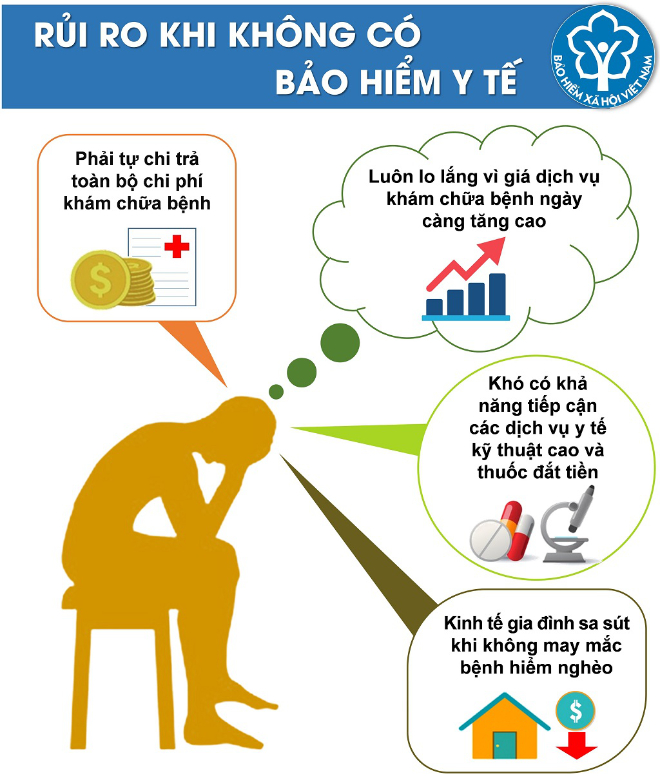

Khi không có sự hỗ trợ từ BHYT, người dân sẽ phải đối mặt với những bất lợi và rủi ro như:

- Gánh nặng chi phí trực tiếp: Người bệnh bắt buộc phải tự chi trả toàn bộ chi phí khám chữa bệnh phát sinh khi đi bệnh viện.

- Áp lực tâm lý kéo dài: Người bệnh luôn phải sống trong trạng thái lo lắng, bất an vì giá các dịch vụ khám chữa bệnh thực tế có xu hướng ngày càng tăng cao.

- Rào cản tiếp cận y tế chất lượng cao: Thiếu đi chiếc "phao tựa" tài chính từ BHYT khiến người bệnh khó có khả năng tiếp cận, tiếp thu các dịch vụ y tế kỹ thuật cao cũng như các loại thuốc điều trị đắt tiền.

- Nguy cơ kiệt quệ tài chính: Trong tình huống không may mắc phải các căn bệnh hiểm nghèo, nền tảng kinh tế của cả gia đình rất dễ rơi vào cảnh sa sút nghiêm trọng.

Những bất lợi khi không có sự hỗ trợ từ BHYT

Mức đóng và mức hưởng BHYT của người tham gia

Mức đóng BHYT

Mức đóng BHYT được xác định dựa trên tỷ lệ phần trăm tiền lương tháng đóng BHXH bắt buộc, lương hưu, trợ cấp mất sức lao động hoặc mức tham chiếu do Chính phủ quy định. Trách nhiệm đóng được phân chia rõ ràng thành 4 nhóm: Do người lao động & người sử dụng lao động; do tổ chức BHXH; do Ngân sách Nhà nước; và do cá nhân tự đóng.

Mức hưởng BHYT

Mức hưởng (tỷ lệ phần trăm được Quỹ BHYT chi trả) của một cá nhân khi đi khám chữa bệnh phụ thuộc trực tiếp vào 3 yếu tố: Mức độ bệnh tật, Nhóm đối tượng tham gia, và Tuyến điều trị (đúng tuyến hay trái tuyến).

- khám chữa bệnh Đúng tuyến: Người bệnh được Quỹ BHYT thanh toán trong phạm vi quyền lợi với các mức 100%, 95%, hoặc 80% chi phí tùy thuộc vào nhóm đối tượng cụ thể.

- Trường hợp Cấp cứu: Người tham gia BHYT phải cấp cứu được hưởng 100% mức hưởng quy định tại bất kỳ cơ sở y tế nào trên toàn quốc mà không phân biệt đúng tuyến hay trái tuyến.

- Trường hợp một người thuộc nhiều đối tượng: Nếu người tham gia cùng lúc thuộc nhiều nhóm đối tượng khác nhau thì sẽ được cấp thẻ BHYT và hưởng quyền lợi theo nhóm đối tượng có mức quyền lợi cao nhất.

- Tự đi khám chữa bệnh Trái tuyến: Mức hưởng được giới hạn theo tỷ lệ quy định tại từng tuyến bệnh viện (tuyến trung ương, tuyến tỉnh, tuyến huyện) nhằm điều tiết phân luồng khám bệnh.

Đối tượng nào nên tham gia bảo hiểm y tế?

Tất cả mọi công dân đều nên và cần phải có thẻ BHYT. Đối với các nhóm đối tượng bắt buộc, việc tham gia không chỉ là quyền lợi mà còn là tuân thủ pháp luật. Đối với những công dân thuộc nhóm tự nguyện (lao động tự do, nội trợ, người kinh doanh tự do...), việc sở hữu một tấm thẻ BHYT là vô cùng cấp thiết. Đau ốm, tai nạn là những rủi ro không thể dự báo trước; chi phí cho một đợt điều trị chuyên sâu hoặc phẫu thuật có thể quét sạch toàn bộ tài sản tích lũy của một gia đình. Do đó, đây là giải pháp quản trị rủi ro cơ bản và tối thiểu nhất mà bất kỳ ai cũng phải trang bị.

Mọi người đều nên tham gia BHYT để được hỗ trợ tiền khám chữa bệnh, tiền thuốc

Một số lưu ý quan trọng khi tham gia bảo hiểm y tế

Để đảm bảo quyền lợi khám chữa bệnh diễn ra thông suốt, người tham gia cần đặc biệt lưu ý các điểm sau:

- Đóng phí bảo hiểm đầy đủ, đúng thời hạn.

- Sử dụng thẻ đúng mục đích, không được cho người khác mượn thẻ.

- Thẻ BHYT hộ gia đình cần được gia hạn liên tục. Người dân nên đóng tiền gia hạn trước khi thẻ cũ hết hạn từ 10 ngày để đảm bảo tính liên tục của thẻ (tránh ảnh hưởng tới điều kiện hưởng quyền lợi 5 năm liên tục).

- Khi đến cơ sở y tế, phải xuất trình thẻ BHYT (bản cứng hoặc bản điện tử trên ứng dụng VssID/VneID) kèm theo giấy tờ tùy thân có ảnh hợp pháp (như CCCD).

- Không phải lúc nào bảo hiểm cũng chi trả 100%, do đó, người bệnh cần chuẩn bị tài chính cho phần đồng chi trả (20% hoặc 5%) và các chi phí dịch vụ, thuốc nằm ngoài danh mục bảo hiểm.

Cách tra cứu thông tin thẻ bảo hiểm y tế

Người dân có thể chủ động kiểm tra thời hạn sử dụng, mã số và quyền lợi thẻ BHYT của mình qua 2 phương thức phổ biến sau:

Cách 1: Tra cứu trực tuyến (Online) trên Cổng thông tin điện tử của BHXH

Bước 1: Truy cập liên kết: TẠI ĐÂY

Bước 2: Điền chính xác các thông tin bắt buộc bao gồm: Mã số BHXH/Mã thẻ BHYT, Họ tên, Ngày/tháng/năm sinh.

Bước 3: Tích chọn xác thực "Tôi không phải là người máy" và nhấn Tra cứu. Hệ thống sẽ hiển thị đầy đủ thông tin về thời hạn thẻ và quyền lợi được hưởng.

Tra thông tin BHYT trên trang web BHXH

Cách 2: Tra cứu qua ứng dụng số VssID (Bảo hiểm xã hội số)

Bước 1: Tải và cài đặt ứng dụng VssID trên điện thoại thông minh (App Store hoặc Google Play).

Bước 2: Đăng nhập bằng tài khoản mã số BHXH đã đăng ký.

Bước 3: Tại giao diện "Quản lý cá nhân", chọn mục Thẻ BHYT. Màn hình sẽ hiển thị chi tiết hình ảnh thẻ BHYT, thời hạn sử dụng, quá trình tham gia cũng như quyền lợi hưởng của bạn.

Xem thông tin thẻ bảo hiểm y tế trên app VssID

Phân biệt bảo hiểm y tế và bảo hiểm sức khỏe

Nhiều người tiêu dùng thường nhầm lẫn hai loại bảo hiểm này. Dù cùng hướng tới mục tiêu giảm thiểu chi phí y tế và chăm sóc sức khỏe, hai loại hình này có bản chất tài chính hoàn toàn khác biệt:

|

Tiêu chí phân biệt |

Bảo Hiểm Y Tế (BHYT Công) |

Bảo Hiểm Sức Khỏe (BHYT Tư Nhân) |

|

Bản chất tổ chức |

Do Nhà nước thực hiện, mang tính an sinh xã hội, phi lợi nhuận. |

Do các công ty bảo hiểm thương mại quản lý, vận hành vì mục tiêu lợi nhuận. |

|

Tính chất tham gia |

Mang tính chất bắt buộc đối với các đối tượng luật định. |

Hoàn toàn tự nguyện dựa trên nhu cầu và năng lực tài chính cá nhân. |

|

Phạm vi & Tuyến y tế |

Chi trả nghiêm ngặt theo danh mục Nhà nước; phân định mức hưởng theo đúng tuyến/trái tuyến. |

Không phân biệt đúng/trái tuyến; áp dụng tại tất cả các bệnh viện công và quốc tế thuộc hệ thống bảo lãnh. |

|

Quyền lợi nâng cao |

Tập trung vào điều trị cơ bản, không chi trả cho các dịch vụ thẩm mỹ, KCB theo yêu cầu thuần túy. |

Tích hợp nhiều quyền lợi cao cấp: Điều trị nội trú/ngoại trú quốc tế, nha khoa, thai sản chất lượng cao. |

|

Mức phí tham gia |

Thấp, cố định theo lương hoặc mức tham chiếu, được nhà nước hỗ trợ giảm trừ. |

Cao hơn, dao động biến đổi linh hoạt dựa trên độ tuổi, giới tính và gói quyền lợi lựa chọn. |

Mua thẻ BHYT ở đâu?

Bạn có thể lựa chọn một trong các địa điểm thuận tiện nhất sau đây để đăng ký mua thẻ:

- Cơ quan Bảo hiểm xã hội (BHXH): Đến trực tiếp cơ quan BHXH cấp quận/huyện nơi bạn đang cư trú (thường trú hoặc tạm trú).

- Ủy ban nhân dân (UBND) cấp xã/phường/thị trấn: Đăng ký thông qua các cán bộ phụ trách công tác bảo hiểm tại địa phương nơi cư trú.

- Các tổ chức dịch vụ được ủy quyền (Đại lý thu): Mua tại các điểm thu được cơ quan BHXH ủy quyền như hệ thống Bưu điện, các tổ chức dịch vụ an sinh xã hội trên địa bàn.

Khi đi đăng ký mua thẻ BHYT hộ gia đình, bạn cần chuẩn bị đầy đủ các giấy tờ sau:

- Giấy tờ tùy thân: Căn cước công dân (CCCD) gắn chip hoặc Hộ chiếu còn giá trị sử dụng của người đại diện đi mua.

- Thông tin định danh cư trú: Sổ hộ khẩu hoặc Sổ tạm trú (hoặc giấy tờ xác nhận thông tin cư trú trong trường hợp cơ quan bảo hiểm cần đối chiếu dữ liệu thành viên hộ gia đình).

- Tờ khai tham gia: Bạn sẽ được cấp và điền thông tin vào Tờ khai tham gia BHXH, BHYT theo mẫu tại điểm đăng ký.

- Mang theo thẻ BHYT còn hạn của những thành viên trong gia đình đang tham gia bảo hiểm bắt buộc (như người lao động, học sinh, sinh viên, trẻ em dưới 6 tuổi...). Việc này giúp cơ quan bảo hiểm loại trừ họ ra và áp dụng chính sách giảm trừ mức đóng lũy tiến cho các thành viên còn lại trong hộ của bạn.

Hiện nay, với việc đồng bộ hóa dữ liệu dân cư quốc gia, nhiều điểm thu chỉ cần bạn cung cấp mã số định danh (số CCCD) là đã có thể tra cứu nhanh thông tin hộ gia đình trực tuyến. Tuy nhiên, bạn vẫn nên mang đầy đủ giấy tờ bản gốc hoặc bản sao để đối chiếu khi cần thiết.

Hỏi đáp nhanh về thẻ bảo hiểm y tế

Người đang đóng BHYT bắt buộc tại công ty thì có được mua thêm bảo hiểm tự nguyện hộ gia đình không?

Không. Người đã tham gia BHYT bắt buộc thì không cần mua bảo hiểm tự nguyện hộ gia đình. Hệ thống dữ liệu của cơ quan BHXH quản lý theo mã số định danh duy nhất, việc tham gia trùng lặp là không thể thực hiện và không được chấp nhận nhằm đảm bảo tính tối ưu của Quỹ.

Người đang đóng BHYT bắt buộc thì không cần tham gia theo hộ gia đình

Đã mua bảo hiểm sức khỏe của công ty tư nhân bên ngoài thì có bắt buộc phải tham gia BHYT tại trường học nữa không?

Có, bắt buộc. Học sinh - sinh viên là nhóm đối tượng bắt buộc phải tham gia bảo hiểm y tế học đường trừ trường hợp học sinh đó thuộc diện được cấp thẻ BHYT miễn phí khác như hộ nghèo, thân nhân quân đội...

Thủ tục khám chữa bằng thẻ BHYT thế nào?

Khi đi khám chữa bệnh tại nơi dùng thẻ BHYT, bạn chỉ cần xuất trình một trong hai hình thức:

- Thẻ BHYT giấy truyền thống kèm một loại giấy tờ tùy thân có ảnh (như CCCD, Hộ chiếu).

- Chỉ cần duy nhất Căn cước công dân gắn chip hoặc ứng dụng VNeID (định danh mức độ 2), ứng dụng VssID đã tích hợp thông tin thẻ BHYT mà không cần mang theo giấy tờ vật lý nào khác.

Để bảo vệ toàn diện bản thân trước những biến cố không ngờ, việc trang bị thẻ Bảo hiểm y tế chính là bước quản trị rủi ro tối thiểu và cốt lõi nhất đối với mỗi cá nhân. Song song với việc củng cố chiếc "phao cứu sinh" an sinh từ Nhà nước, bạn cũng nên xây dựng cho mình một kế hoạch tài chính cá nhân bền vững để tích lũy cho tương lai. Hãy để TOPI đồng hành cùng bạn trên hành trình đầu tư và hoạch định tài chính thông minh, giúp bạn an tâm tận hưởng cuộc sống một cách trọn vẹn nhất!