Để có cái nhìn rõ ràng về tình hình tài chính của cá nhân và gia đình thì hiện nay, nhiều người đã lựa chọn lập bảng cân đối tài chính để cân bằng được các chi tiêu của mình. Vậy lập bảng cân đối tài chính cá nhân có thực sự mang lại hiệu quả? Nó được thực hiện ra sao và tiêu chí đánh giá như thế nào?Cùng theo dõi trong bài viết sau.

Bảng cân đối tài chính cá nhân là gì?

Bảng cân đối tài chính cá nhân hay còn gọi là bảng thu chi là một trong những công cụ hiệu quả giúp người sử dụng theo dõi được các khoản chi tiêu của mình. Thông qua đó sẽ kiểm soát được tình hình tài chính một các rõ ràng và cụ thể nhất. Bảng sẽ giúp ghi rõ nguồn thu và khoản chi trực quan, dễ hiểu và dễ theo dõi nhất.

Nhu cầu quản lý tài chính cá nhân được nhiều người quan tâm hiện nay

Bảng cân đối tài chính cá nhân sẽ làm nhiệm vụ phác thảo tình hình tài chính cá nhân trong thời điểm nhất định. Nó mô tả tỷ lệ dòng tiền thuần và những thông tin về tỷ lệ tài sản ròng của một cá nhân.

Vai trò của bảng cân đối tài chính cá nhân

Bảng cân đối tài chính cá nhân có vai trò quan trọng đối với việc quản lý tài chính của người sử dụng.

Nó giúp cá nhân có thể:

Quản lý tài chính hiệu quả hơn: Bảng cân đối tài chính giúp người lập có cái nhìn tổng quan về tài sản, dư nợ, thu nhập, chi tiêu,... Điều này sẽ giúp người lập bảng hiểu rõ hơn về tình hình tài chính của bản thân, làm cơ sở để kiểm soát thu - chi hiệu quả.

Đưa ra các quyết định phù hợp về tài chính: Khi đã hiểu rõ về tình hình tài chính của mình, người lập bảng có thể đưa ra những quyết định đầu tư, tiết kiệm, chi tiêu,… phù hợp nhất.

Theo dõi các mục tiêu tài chính: Việc lập bảng cân đối tài chính sẽ giúp người lập theo dõi mình đang ở đâu trên mục tiêu tài chính một cách rõ ràng nhất.

Quản lý tài chính hiệu quả giúp cân bằng lại việc chi tiêu hợp lý

Bảng cân đối tài chính cá nhân gồm những gì

Một bảng cân đối tài chính cá nhân sẽ bao gồm các nội dung như sau:

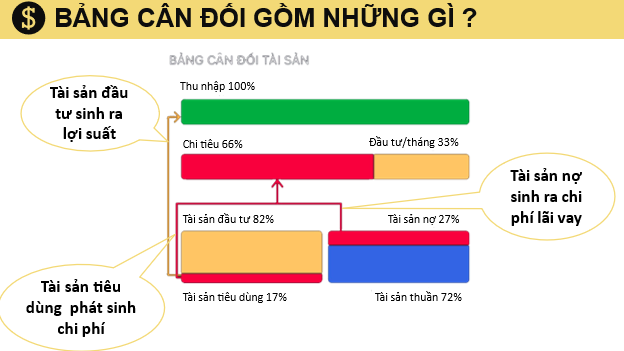

Tài sản: Thể hiện về các khoản tiền mặt, tài khoản thẻ, sổ tiết kiệm; các khoản đầu tư, bất động sản, xe cộ, thiết bị điện tử; các khoản phải thu về (tiền cho vay).

Nợ phải trả: Các khoản nợ mà người đó đang vay ngắn hạn và dài hạn

Thu nhập: Các nguồn thu từ lương, thưởng, đầu tư, cho thuê,…

Chi tiêu: Chi tiêu cố định như nhà ở, hóa đơn, tiền học và chi tiêu biến đổi như ăn uống, giải trí, du lịch,…

Tổng kết: Bao gồm tổng tài sản có - Tổng nợ cần trả = giá trị ròng thể hiện tình hình tài chính của bạn.

Cấu tạo của bảng cân đối kế toán

Mẫu bảng cân đối tài chính cá nhân

Dưới đây là mẫu bảng cân đối tài chính cá nhân mà bạn có thể tham khảo:

|

TÀI SẢN |

SỐ TIỀN |

|

Tiền mặt và các tài sản tương đương tiền |

|

|

Đầu tư |

|

|

Bất động sản |

|

|

Tài sản cá nhân |

|

|

Các khoản phải thu |

|

|

TỔNG TÀI SẢN |

|

|

NỢ PHẢI TRẢ |

SỐ TIỀN |

|

Nợ ngắn hạn |

|

|

Nợ dài hạn |

|

|

TỔNG NỢ PHẢI TRẢ |

|

|

THU NHẬP |

SỐ TIỀN |

|

Thu nhập từ công việc chính |

|

|

Thu nhập từ công việc khác |

|

|

TỔNG THU NHẬP |

|

|

CHI TIÊU |

SỐ TIỀN |

|

Chi tiêu cố định |

|

|

Chi tiêu biến đổi |

|

|

TỔNG CHI TIÊU |

|

|

Tổng kết (Giá trị tài sản ròng) |

Tính tổng các khoản: Tài sản, nợ, thu nhập, chi tiêu và tổng chi tiêu theo số tiền của cá nhân và gia đình.

Tiêu chí đánh giá bảng cân đối tài chính cá nhân

Để có một bảng cân đối tài chính hoàn hảo, tình hình tài chính của bạn cần phải làm sao để có số dư dương. Bảng cân đối tài sản giúp chúng ta theo dõi tài sản ròng của mình. Thông thường, tài sản ròng được khuyến khích duy trì ở mức tương đương với 6 tháng chi tiêu cá nhân.

Dòng tiền dương tạo nên sức khỏe tài chính

Với những người có tài sản ròng âm, cần thiết phải điều chỉnh danh mục tài sản một cách hợp lý bằng cách giảm chi tiêu, tăng thu nhập...

Một bảng cân đối tài sản phù hợp cho gia đình hay cá nhân là khi tạo ra dòng tiền dương, nghĩa là thu nhập trừ đi nợ phải trả là dương.

Hướng dẫn xây dựng bảng cân đối tài chính cá nhân

6.1. Bảng cân đối giá trị tài sản

Bảng cân đối giá trị tài sản giúp cá nhân nhìn nhận được tình hình tài chính rõ nét nhất.

Để thực hiện bảng cân đối giá trị tài sản, sau đây là 4 bước cơ bản:

Bước 1: Liệt kê tài sản

Liệt kê tất cả tài sản để biết được tổng tài sản mà mình đang có.

Bước 2: Liệt kê các khoản nợ

Tương tự với liệt kê tài sản thì sẽ thiết lập các khoản nợ từ bé đến lớn, từ ngắn ngày đến dài hạn để xem xét mức độ ưu tiên trả.

Bước 3: Tính giá trị tài sản ròng

Tính giá trị tài sản ròng = tài sản – nợ hiện có.

Bước 4: Phân tích bảng

Sau khi có các số liệu về tài sản ròng, người lập bảng cần tiến hành phân tích bảng cân đối tài chính để hiểu rõ hơn về tình hình tài chính hiện tại của mình.

6.2. Bảng theo dõi thu nhập và chi

Bảng thu chi sẽ là công cụ để giúp cho người lập có thể quản lý được chi tiêu hiệu quả hơn. Nó phù hợp với những người có thu nhập cố định và ít biến động. 3 bước lập bảng như sau:

Bước 1: Xác định tiền vào bao gồm lương, đầu tư, làm thêm, trợ cấp, bảo hiểm,...

Bước 2: Xác định tiền ra bao gồm tiền chi tiêu cố định, linh hoạt và phát sinh.

Tiền chi tiêu cố định là tiền nhà, tiền thanh toán hóa đơn, bảo hiểm không thay đổi mỗi tháng.

Tiền chi tiêu linh hoạt là những chi phí như ăn uống, giải trí, du lịch,… có thể linh động cắt giảm hoặc tăng chi.

Tiền chi tiêu phát sinh là những chi phí có thể phải chi tiêu bất ngờ như đám cưới hỏi, sửa chữa xe cộ,…

Bước 3: Xác định dòng tiền thặng dư hay đang thâm hụt

Kết quả tính sẽ theo công thức: tổng dòng tiền vào - tổng dòng tiền ra.

Nếu thặng dư thì sẽ tiết kiệm hoặc đầu tư

Nếu thâm hụt sẽ phải điều chỉnh lại để quản lý chi tiêu tốt hơn.

Trên đây là những nội dung về bảng cân đối tài chính cá nhân. Hy vọng rằng bạn đọc sẽ có thêm thông tin tham khảo khi tiến hành lập kế hoạch tài chính cá nhân cho mình và gia đình nhé!

Xem thêm:

Cách quản lý tài chính cá nhân hiệu quả