Nợ nần là một vấn đề phổ biến trong xã hội hiện đại, gây ra nhiều áp lực và lo lắng cho người mắc nợ. Làm thế nào để thoát khỏi tình trạng nợ nần một cách nhanh chóng và hiệu quả? TOPI sẽ hướng dẫn bạn cách lập kế hoạch trả nợ và gợi ý một số phương án trả nợ hiệu quả.

Tầm quan trọng của việc lập kế hoạch trả nợ và trả nợ đúng hạn

Bạn có bao giờ thức giấc giữa đêm, lo lắng về những khoản nợ chồng chất? Cảm giác bất lực và mệt mỏi khi nhìn vào bảng kê khai tài khoản ngân hàng chắc hẳn không hề dễ chịu. Nợ nần giống như một chiếc bóng đen, luôn ám ảnh và gây áp lực lên cuộc sống của chúng ta. Nhưng đừng lo lắng, bởi hàng triệu người trên thế giới cũng đang đối mặt với vấn đề tương tự.

Nhiều bạn trẻ phải đối mặt với áp lực nợ nần

Tuy nhiên, với một kế hoạch trả nợ đúng đắn và sự kiên trì, bạn hoàn toàn có thể thoát khỏi vòng luẩn quẩn của nợ nần. Bài viết này sẽ gợi ý cho bạn những kiến thức cần thiết để xây dựng một kế hoạch trả nợ hiệu quả, giúp bạn lấy lại quyền kiểm soát tài chính của mình

Việc lập kế hoạch trả nợ giúp bạn nắm rõ tình hình nợ và mức thu nhập hiện tại của bản thân, từ đó lên kế hoạch trả nợ một cách khoa học, làm giảm áp lực tài chính, tránh tình trạng nợ chồng chất và cải thiện tình hình tài chính cá nhân.

Lập kế hoạch và phương án trả nợ thông minh, hiệu quả

Để lên kế hoạch trả nợ, bạn cần hiểu rõ tình hình nợ cũng như tài chính, xác định mục tiêu, lên lịch trình trả nợ và đừng quên khoản tiền dự phòng rủi ro.

1. Nhận diện tổng quan tình hình nợ hiện tại

Lập kế hoạch trả nợ là một quá trình cần sự tỉ mỉ và chiến lược.

- Đầu tiên, việc liệt kê toàn bộ các khoản nợ (bao gồm nợ thẻ tín dụng, nợ vay mua nhà, vay tiêu dùng, nợ bạn bè, người thân…) và phân loại chúng theo lãi suất, thời hạn, và điều khoản là bước quan trọng để hiểu rõ tình hình tài chính cá nhân.

- Tiếp theo, việc đánh giá khả năng tài chính trong thời điểm hiện tại sẽ giúp bạn xác định được khả năng thanh toán nợ hàng tháng.

Khi đã có cái nhìn tổng quan, việc phân loại nợ và xác định thứ tự ưu tiên trả nợ sẽ trở nên dễ dàng hơn.

2. Xác định thứ tự ưu tiên và mục tiêu trả nợ

Mục tiêu trả nợ cần được chia thành ngắn hạn và dài hạn, giúp tạo động lực và cảm giác thành tựu khi hoàn thành từng bước.

Ví dụ: Bạn có thể ưu tiên trả nợ thẻ tín dụng trước do đây là khoản nợ có lãi suất cao hoặc bạn cũng có thể ưu tiên trả các khoản nợ nhỏ vay bạn bè, vay mua điện thoại, laptop… rồi mới đến khoản nợ lớn như vay mua nhà, vay mua xe hơi… Tùy vào tình hình tài chính cụ thể mà bạn sẽ trả nợ có lãi suất cao trước rồi đến các khoản vay có lãi suất thấp hay ưu tiên trả những khoản nợ nhỏ trước để tạo động lực

Lập kế hoạch trả nợ giúp bạn quản lý nợ hiệu quả

3. Đánh giá khả năng tài chính hiện tại

Hãy tính toán thu nhập và chi phí của bạn một cách chi tiết để biết bạn có bao nhiêu tiền để trả nợ. Bất kể áp dụng chiến lược nào thì cũng đừng quên dành ra một khoản tiền dự phòng cho những rủi ro không lường trước được, để đảm bảo an toàn tài chính trong quá trình trả nợ.

4. Thiết lập ngân sách trả nợ chi tiết

Hãy đặt ra ngân sách nghiêm ngặt cho việc trả nợ, ưu tiên xóa sạch nợ nần là mục tiêu lớn nhất. Để tăng ngân sách trả nợ, bạn có thể cắt giảm chi tiêu không cần thiết hay tìm việc làm thêm để tăng thu nhập.

Khi thu nhập tăng hoặc tiết kiệm một khoản chi tiêu so với dự tính ban đầu, hãy dùng nó vào việc trả nợ thay vì chi tiêu.

5. Lên lịch trả nợ cụ thể cho từng khoản

Đừng để khoản nợ của bạn quá hạn, hãy lên lịch trả nợ cho từng khoản một cách chi tiết. Ví dụ: Hóa đơn điện thường được gửi tới vào đầu tháng, tiền nhà thanh toán vào cuối tháng, tiền vay trả góp sẽ thanh toán vào giữa tháng.

Bạn có thể tham khảo một số công cụ quản lý tài chính hỗ trợ nhắc lịch hoặc cài đặt chuyển tiền tự động khi có hóa đơn gửi đến.

6. Xem xét các phương án đàm phán lại điều khoản nợ

Việc đàm phán lại điều khoản nợ với chủ nợ có thể giúp giảm bớt gánh nặng tài chính, đặc biệt là qua việc thương lượng lãi suất và thời gian trả nợ.

Ngoài ra, việc tìm hiểu và tham gia các chương trình hỗ trợ trả nợ có thể cung cấp những lựa chọn tài chính linh hoạt hơn

Hợp nhất nợ, hay còn gọi là tái cấp vốn, là một chiến lược quan trọng, cho phép người vay chuyển đổi nhiều khoản nợ với lãi suất cao thành một khoản vay duy nhất với lãi suất thấp hơn, giúp quản lý nợ dễ dàng hơn và tiết kiệm chi phí lãi suất.

7. Giám sát và điều chỉnh kế hoạch trả nợ

Đừng quên theo dõi tiến độ trả nợ định kỳ và đánh giá hiệu quả của kế hoạch trả nợ để có điều chỉnh cần thiết khi thay đổi về thu nhập, chi tiêu hoặc các yếu tố khác.

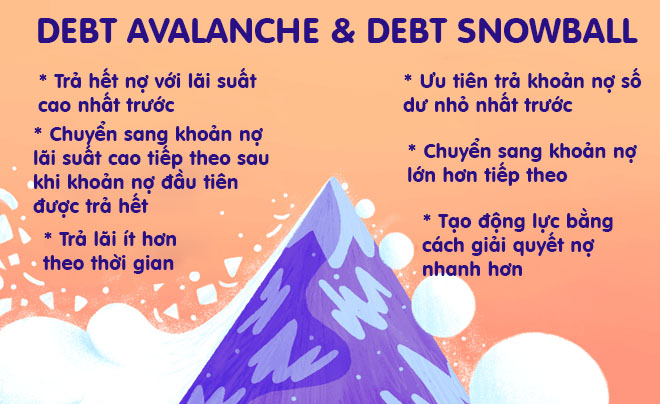

Tham khảo 2 phương pháp trả nợ nổi tiếng

Khi đối mặt với các khoản nợ, việc chọn phương pháp trả nợ phù hợp là điều quan trọng để nhanh chóng giảm bớt gánh nặng tài chính. Hai phương pháp trả nợ nổi tiếng thường được nhiều người áp dụng là "Quả cầu tuyết - Debt Snowball" và "Tuyết lở - Debt Avalanche". Mỗi phương pháp đều có ưu điểm riêng, giúp bạn quản lý và trả nợ hiệu quả. Trong bài viết này, chúng ta sẽ cùng tìm hiểu chi tiết về cách thức hoạt động của từng phương pháp và cách chọn phương pháp phù hợp nhất với tình hình tài chính cá nhân.

1. Phương pháp trả nợ: Quả cầu tuyết - Debt Snowball

Phương pháp "Debt Snowball" hay còn gọi là phương pháp lăn cầu tuyết trong trả nợ, được chuyên gia tài chính Dave Ramsey phát triển, là một chiến lược tài chính thông minh giúp cá nhân kiểm soát và giảm bớt gánh nặng nợ nần.

Bằng cách tập trung vào việc thanh toán các khoản nợ nhỏ nhất trước, người nợ có thể cảm nhận được sự tiến triển và tăng cường động lực để tiếp tục quá trình trả nợ. Khi một khoản nợ được thanh toán, số tiền dành cho khoản đó sẽ được chuyển sang khoản nợ tiếp theo lớn hơn, tạo ra một hiệu ứng domino tích cực trong việc giảm nợ. Điều này không chỉ giúp giảm bớt áp lực tài chính mà còn hỗ trợ việc xây dựng thói quen chi tiêu có trách nhiệm và tự chủ hơn.

Ví dụ: Giả sử bạn dành ra 500.000 đồng từ ngân sách của mình để trả nợ và bạn có các khoản nợ sau:

- Khoản vay cá nhân 2.500.000 đồng với lãi suất 9,5%; thanh toán tối thiểu 50.000 đồng

- Khoản vay mua ô tô trị giá 10.000.000 đồng với lãi suất 3%; thanh toán tối thiểu 200.000 đồng

- Nợ thẻ tín dụng 13.000.000 đồng với lãi suất 18,99%; thanh toán tối thiểu 225.000 đồng

- Khoản vay sinh viên 18.000.000 đồng với lãi suất 4,5%; thanh toán tối thiểu 300.000 đồng

Trong trường hợp này, bạn chỉ trả khoản thanh toán tối thiểu cho tất cả các khoản nợ ngoại trừ khoản nợ nhỏ nhất. Với khoản đó, bạn sẽ dùng số tiền 500.000 đồng bạn có để nhanh chóng trả hết khoản vay cá nhân. Sau khi trả hết, bạn sẽ lấy 550.000 đồng bạn đã trả cho khoản vay cá nhân và thêm vào 200.000 đồng bạn đang trả cho khoản vay mua ô tô. Bây giờ bạn đang trả 750.000 đồng cho khoản vay mua ô tô của mình và bạn sẽ trả hết trong khoảng một năm. Hãy tiếp tục làm như vậy cho đến khi bạn tạm biệt mọi khoản nợ của mình!

Tham khảo hai chiến lược trả nợ Debt Snowball và Debt Avalanche

2. Phương pháp trả nợ: Tuyết lở - Debt Avalanche

Phương pháp Tuyết lở, hay còn gọi là Debt Avalanche, là một chiến lược quản lý nợ hiệu quả, giúp người vay tiết kiệm được một lượng lớn tiền lãi bằng cách thanh toán trước những khoản nợ có lãi suất cao nhất. Đây là một phương pháp tiếp cận logic và có cấu trúc, dựa trên nguyên tắc toán học đơn giản: giảm bớt gánh nặng lãi suất để giảm tổng chi phí của nợ.

Mặc dù phương pháp này đòi hỏi sự kiên nhẫn và kỷ luật cao, nhưng nó cung cấp một lộ trình rõ ràng để thoát khỏi nợ nần. Đối với những người có khả năng duy trì động lực và cam kết với kế hoạch, Debt Avalanche có thể là một công cụ mạnh mẽ để đạt được tự do tài chính.

3. Phương pháp kết hợp Debt Snowball và Debt Avalanche

Mỗi phương pháp có những lợi thế và hạn chế, do đó có thể kết hợp cả hai loại để phù hợp với thực tế:

- Phương pháp Debt Snowball khuyến khích bạn thanh toán các khoản nợ nhỏ nhất trước, giúp tạo động lực tâm lý và mang lại cảm giác chiến thắng sớm.

- Ngược lại, phương pháp Debt Avalanche tập trung vào việc trả nợ cho các khoản có lãi suất cao nhất trước, giúp tiết kiệm một lượng lãi suất đáng kể qua thời gian.

Đối với những người có nhiều khoản nợ, việc kết hợp cả hai phương pháp có thể là một giải pháp linh hoạt, cho phép họ tận dụng được lợi ích của cả hai: tăng cường động lực từ những chiến thắng nhỏ và giảm thiểu chi phí lãi suất từ những khoản nợ lớn. Điều quan trọng là phải xác định rõ ràng mục tiêu tài chính cá nhân và chọn lựa phương pháp phù hợp với hoàn cảnh và tính cách của mình để đạt được hiệu quả cao nhất trong việc giải quyết nợ nần.

Một số lưu ý khi trả nợ

Trong quá trình giải quyết nợ nần, việc duy trì kỷ luật tài chính là yếu tố quan trọng giúp kiểm soát tình hình tài chính cá nhân một cách chặt chẽ. Việc áp dụng các nguyên tắc tài chính một cách nghiêm túc và kiên định không chỉ giúp giảm bớt gánh nặng nợ nần mà còn tạo dựng được thói quen quản lý tài chính lành mạnh.

Bên cạnh đó, việc giữ vững tinh thần lạc quan và chủ động trong suốt quá trình trả nợ sẽ giúp bạn duy trì được động lực và tìm ra các giải pháp sáng tạo để giải quyết vấn đề. Đồng thời, việc tránh vay nợ mới để trả nợ cũ là một chiến lược thông minh, tránh tạo thêm áp lực tài chính.

Các chuyên gia tài chính với kiến thức và kinh nghiệm có thể cung cấp những lời khuyên chuyên nghiệp và giải pháp tối ưu cho tình hình tài chính của bạn.

Việc trả nợ đúng cách không chỉ giải quyết được gánh nặng tài chính hiện tại mà còn đóng vai trò quan trọng trong việc đảm bảo sự tự do tài chính lâu dài. Một kế hoạch trả nợ hiệu quả cần được xây dựng dựa trên sự hiểu biết sâu sắc về quản lý tài chính cá nhân và phải được điều chỉnh linh hoạt để phù hợp với thay đổi trong hoàn cảnh cá nhân.

Với bài viết này, TOPI đã cung cấp cái nhìn toàn diện và các bước cụ thể để bạn có thể tiến hành trả nợ một cách có hệ thống, từ đó xây dựng nền tảng vững chắc cho tương lai tài chính của mình. Hãy bắt đầu ngay hôm nay để hướng tới một tương lai không nợ nần.