Đáo hạn ngân hàng và đảo nợ ngân hàng là hai hoạt động cấp tín dụng tại ngân hàng. Đảo nợ ngân hàng là hành động ngân hàng biến một khoản nợ cũ thành một khoản nợ mới. Rất nhiều người hiểu lầm rằng đáo hạn và đảo nợ là một, nhưng trên thực tế, đây là hai hình thức cho vay hoàn toàn khác nhau.

1. Đáo hạn ngân hàng là gì?

Đáo hạn ngân hàng (tiếng Anh: Maturing Bank) là một dịch vụ của ngân hàng nhằm gia hạn thêm thời gian vay cho khách hàng vay vốn hoặc tái tục tiền gửi cho khách hàng gửi tiền tiết kiệm.

Đến ngày đáo hạn, khách hàng buộc phải thanh toán cả gốc lẫn lãi, nếu không có đủ tài chính để trả thì khách hàng có thể chọn lựa 1 trong 3 hình thức: đáo hạn tại chỗ, đáo hạn chuyển vùng hoặc vay bên ngoài chuyển trả ngân hàng.

.jpg)

Tìm hiểu về đáo hạn ngân hàng và bản chất của đáo hạn

Dù khách hàng có vay theo bất cứ hình thức nào, như: vay thế thấp, vay tín chấp hoặc vay thấu chi tín chấp thì đều có thể sử dụng dịch vụ đáo hạng khi đến ngày cuối cùng của hợp đồng phải thanh toán toàn bộ khoản vay với ngân hàng.

Đáo hạn ngân hàng là hành vi bị pháp luật nghiêm cấm được quy định tại Nghị định 94/2018/NĐ-CP nghiệp vụ quản lý công nợ và Điều 8 Thông tư 39/2016/TT-NHNN về hoạt động cho khách hàng vay của tổ chức tín dụng và chi nhánh ngân hàng nước ngoài tại Việt Nam.

Nhà nước chỉ có quy định về việc gia hạn nợ cho phép kéo dài thời gian trả nợ đã cam kết và người vay vẫn phải trả khoản tiền lãi vay trong thời gian gia hạn thêm đó.

2. Ngày đáo hạn ngân hàng

Ngày đáo hạn ngân hàng (tiếng Anh: Maturity date) là ngày cuối cùng mà khách hàng phải hoàn trả toàn bộ số tiền đã vay, hoặc ngày cuối cùng ngân hàng tất toán cả lãi và gốc theo số tiền mà khách hàng đã gửi.

Một số lưu ý với đáo hạn ngân hàng:

- Chọn hình thức đáo hạn ngân hàng phù hợp với tình hình kinh tế cũng như khả năng chi trả của bản thân, không phải hình thức nào cũng giống nhau và thỏa mãn điều kiện hoàn cảnh của bạn;

- Mỗi ngân hàng sẽ có yêu cầu về hồ sơ để làm thủ tục đáo hạn ngân hàng riêng, nên tham khảo kỹ trước khi thực hiện;

- Tuy ngân hàng có cung cấp dịch vụ đáo hạn khoản vay nhưng cũng có kha khá các dịch vụ cho vay ăn theo. Nếu đã xác định sử dụng dịch vụ này thì nên tìm đến các ngân hàng, tổ chức uy tín, tránh bị mắc bẫy tín dụng.

Khách hàng vay cần phải quan tâm tới ngày đáo hạn ngân hàng

3. Lợi ích khi sử dụng đáo hạn ngân hàng

Những lợi ích mà người đi vay nhận được khi sử dụng đáo hạn ngân hàng:

- Thanh toán được khoản vay đúng kỳ hạn, tránh việc bị rơi vào nợ xấu: Nếu người vay trả được hết nợ đúng thời hạn thì họ sẽ không bị liệt vào danh sách nợ xấu, lịch sử cho vay cũng đẹp, việc đi vay trong tương lai cũng không bị ảnh hưởng.

- Giảm thiểu các rủi ro khi rơi vào vòng tròn nợ nần của bên cho vay nặng lãi: Vay “nóng” vay “nhanh” hay vay nặng lãi là một hình thức vô cùng nguy hiểm, tiềm ẩn rủi ro cao khi lãi suất cao ngất ngưởng. Nếu không thể trả đúng hạn định thì người vay còn bị đe dọa tới tính mạng.

- Hoạt động kinh doanh của tổ chức vẫn tiếp tục được duy trì: Nếu thanh toán tốt thì người vay còn có thể được duyệt khoản vay mới, lớn hơn khoản vay cũ. Các dự án hay hoạt động sản xuất kinh doanh, đầu tư cũng tiếp tục được duy trì mức ổn định.

Vai trò của việc đáo hạn ngân hàng đối với ngày vay vốn

4. Phân biệt đáo hạn ngân hàng với đảo nợ ngân hàng

Giống nhau:

Mục đích của đảo nợ và đáo hạn ngân hàng đều nhằm kéo dài thêm thời gian trả nợ cho khoản vay cũ sắp đến hạn kết thúc hợp đồng và phải thanh toán cho ngân hàng;

Đều là hoạt động bị pháp luật Việt Nam nghiêm cấm;

Đều phát sinh phí, dao động từ 0.3 - 0.7%/ngày.

Khách hàng đều có thể thực hiện bằng 3 hình thức: đáo hạn/đảo nợ tại chỗ (cùng ngân hàng), đảo nợ/đáo hạn chuyển vùng (khác ngân hàng) và vay dịch vụ bên ngoài để thanh toán.

Đáo hạn và đáo nợ ngân hàng là 2 khái niệm hoàn toàn khác nhau

Khác nhau:

Đảo nợ ngân hàng (Bank Debt Island) biến một khoản vay cũ sắp đến hạn trả nợ nhưng chưa có khả năng trả nợ thành một khoản vay mới nhằm che giấu nợ xấu. Khả năng thu hồi khoản nợ cũ khác thấp vì không có điều kiện đi kèm.

Đáo hạn ngân hàng (Maturity bank) là cách ngân hàng gia hạn (cho thêm) khách hàng thời gian để trả hết khoản tiền còn đang nợ. Đáo hạn sẽ kèm theo nhiều điều kiện để đảm bảo khoản nợ được thanh toán đầy đủ.

Bản chất của đảo nợ ngân hàng là lấy khoản vay mới bù đắp cho khoản vay cũ. Còn bản chất của đáo hạn ngân hàng là kéo dài thời gian trả nợ, không phát sinh thêm khoản vay mới.

5. Những quy định về đảo nợ ngân hàng

Tại Việt Nam, NHNN nghiêm cấm việc đảo nợ ngân hàng nhưng hoạt động này vẫn diễn ra khá phổ biến. Một phần là do chưa có quy định pháp lý rõ ràng về vấn đề này. Nhưng bắt đầu từ ngày 15/03/2017, khi Thông tư 39/2016/TT-NHNN ban hành và chính thức có hiệu lực thì việc đảo nợ ngân hàng bị cấm hoàn toàn, chỉ trừ một số trường hợp ngoại lệ (nêu ở bảng bên dưới).

Quy định của pháp luật về đáo nợ ngân hàng

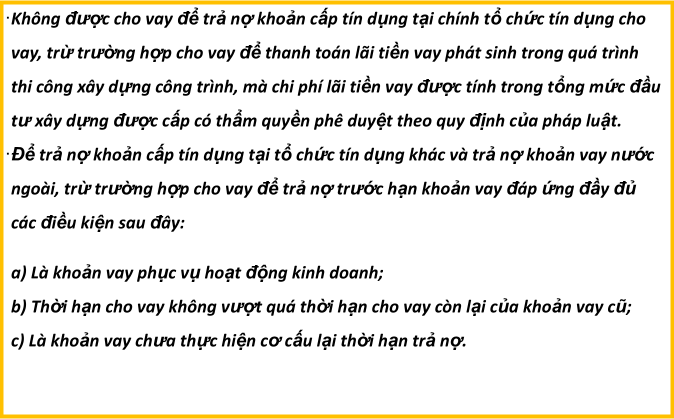

Tại Khoản 5, Khoản 6 Điều 8 Thông tư 39/2016/TT-NHNN quy định:

Như vậy, đáo hạn ngân hàng và đảo nợ ngân hàng đều hướng tới chung một mục đích giúp khách hàng có thêm thời gian để thanh toán nợ tín dụng. Tuy nhiên, pháp luật không khuyến khích cả hai hình thức này, vì vậy, người đi vay phải hết sức cẩn thận khi sử dụng dịch vụ này, tránh xa các đơn vị tín dụng đen, cần tìm tổ chức uy tín để thực hiện. TOPI mong rằng những thông tin mà chúng tôi mang đến sẽ hữu ích với bạn, đặc biệt là những bạn đang thực hiện vay vốn ngân hàng. Chúc bạn thành công!

6. Tham khảo lợi nhuận tích lũy thông minh tại TOPI

Sản phẩm tích lũy thông minh và linh hoạt từ TOPI

Sản phẩm đầu tư đa dạng, sản phẩm đầu tư tích luỹ linh hoạt với lợi nhuận hấp dẫn từ TOPI sẽ là giải pháp củng cố sức khỏa tài chính của bạn. Ưu điểm đăng biệt của hình thức tích lũy online tại TOPI là việc nạp và rút tiền nhanh chóng chỉ trong 3 - 5 giây.

Tối ưu tài chính của bạn cùng TOPI ngay hôm nay! Tham khảo % lợi nhuận mới nhất áp dụng cho các sản phẩm tích lũy tại TOP:

Hãy tải ngay ứng dụng TOPI và bắt đầu tích lũy để tận hưởng lợi nhuận hấp dẫn!