Để có thể mua được một căn nhà trong 3 năm không phải là một việc đơn giản, nhất là trong thời buổi giá bất động sản ở ngưỡng rất cao đối với khu vực đô thị, bên cạnh đó, con số 3 năm cũng quả là một thời gian ngắn để tích góp và tiết kiệm. Sau đây, TOPI sẽ bày cho bạn cách để lên kế hoạch mua nhà trong 3 năm, bám sát thực tế nhất có thể.

Bước 1, xác định mục tiêu mua nhà trong 3 năm

Bạn cần phải xác định mục tiêu mua nhà rõ ràng

Đầu tiên, để xây dựng kế hoạch mua nhà trong 3 năm, bạn phải dự tính được ngôi nhà bạn định mua sẽ có giá trị là bao nhiêu, là chung cư hay nhà mặt đất, diện tích khoảng bao nhiêu, ở khu vực trung tâm hay ngoại ô, khoảng cách là bao xa, nếu mua chung cư thì mua của chủ đầu tư nào, chủ đầu tư có uy tín hay không... Càng hình dung chi tiết về ngôi nhà thì càng tốt.

Tuỳ thuộc vào tình hình thu nhập của bạn mà bạn sẽ xác định được căn nhà của mình hình dáng và khoảng cách địa lý ra sao. Ví dụ, nhà ở nội đô thì sẽ đắt tiền hơn nhà ở ngoại ô. Nhà chung cư thì sẽ rẻ tiền hơn nhà mặt đất. Nhà càng rộng, vị trí càng đắc địa thì giá càng đắt, đòi hỏi người mua nhà càng phải nỗ lực hơn.

Do vậy mục tiêu của bạn nên thiết thực, phù hợp với khả năng tài chính của bạn, để không phải quá gồng gánh tiền và áp lực tài chính khi mua nhà vượt quá khả năng.

Chẳng hạn như 1 đôi vợ chồng, mức thu nhập là 30 triệu/tháng, dự kiến mua nhà chung cư ở khu vực nội đô nhưng giáp ngoại ô, với mức giá là 1.5 tỷ đồng. Đây sẽ là cơ sở và căn cứ để có thể lên kế hoạch các bước tiếp theo.

Lưu ý, khi xác định giá tiền thì bạn cũng nên lường trước về vấn đề giá trị của căn nhà đó cũng sẽ tăng lên trong vòng 3 năm tới, để tính dư tiền ra. Tránh trường hợp không đủ tiền khi tới ngày thanh toán tiền nhà.

Bước 2, đánh giá hiện trạng tài chính chuẩn bị mua nhà

Đánh giá thực tế tài chính của bạn ở hiện tại

Việc đánh giá hiện trạng tài chính để bạn nhìn thấy được bản thân mình còn đang thiếu bao nhiêu để có thể mua được căn nhà như dự định. Sau đó sẽ xác định được các phương pháp và cách thức để có thể đạt được mục tiêu, chẳng hạn như đã có bao nhiêu tiền, có vay nợ ngân hàng không, phải tích luỹ bao nhiêu, có thể vay tiền từ những ai?…

Dựa vào đó để lập kế hoạch chi tiết về ngân sách cũng như việc chi tiêu, tiết kiệm, tối ưu nguồn thu nhập. Kế hoạch mua nhà trong 3 năm của bạn càng chi tiết thì càng dễ kiểm soát dòng tiền và đạt được mục tiêu đã đề ra.

Ngân sách sử dụng cho kế hoạch mua nhà trong 3 năm phải gắn liền với những con số chi tiết và mốc thời gian cụ thể, ví dụ như vào năm nào thì bạn sẽ có một khoản tiền trị giá là bao nhiêu. Ví dụ, căn nhà 1,5 tỷ thì năm đầu tiên bạn phải để ra khoảng 600 - 700 triệu hoặc hơn con số đó thì những năm về sau tài chính sẽ được giảm bớt gánh nặng hơn.

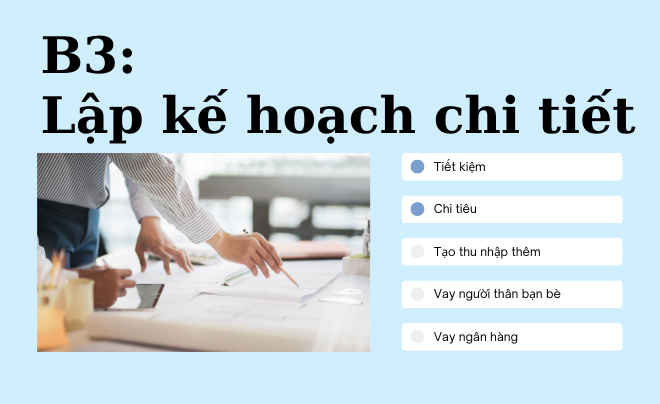

Bước 3, lập kế hoạch mua nhà trong 3 năm thật chi tiết

Lên kế hoạch mua nhà chi tiết cùng TOPI

Thứ nhất, tích lũy

Mỗi tháng sẽ đầu tư tích lũy bao nhiêu phần trăm so với mức thu nhập, có thể cắt giảm những phần tiền nào, tính đến cuối năm thì số tiền tiết kiệm này sẽ là bao nhiêu, có dự định sinh lãi từ tài sản đầu tư tích lũy này không.

Việc đầu tư tích lũy có thể thực hiện bằng nhiều cách chẳng hạn như trích từ tài khoản lương hàng tháng, bỏ ống heo, thực hiện đầu tư tích lũy theo mức tăng dần, từ 1% - 3%, 5%, 10% - 20% tổng mức thu nhập, hãy đảm bảo việc tiết kiệm này không hề ảnh hưởng đến vấn đề duy trì cuộc sống hàng ngày của bạn.

Bạn nên quan tâm cả đến những số tiền nhận được trong các dịp thưởng, lễ, tết. Những khoản tiền này hoàn toàn có thể chuyển vào tài khoản đầu tư tích lũy, tích tiểu thành đại, và giảm bớt gánh nặng tài chính cho bạn về sau.

Thứ hai, tiêu tiền một cách thông minh

Đã xác định kế hoạch mua nhà trong 3 năm thì bạn phải thực hiện chi tiêu một cách hiệu quả, thậm chí phải thắt chặt chi tiêu nếu như số tiền bạn có ban đầu bằng 0 (không). Những món đồ đắt tiền, xa xỉ phẩm không nên mua quá nhiều và phải sử dụng đúng mục đích. Mỗi khi cần mua một món đồ nào, bạn nên dành thời gian để kiểm tra so sánh giá, để lựa chọn đơn vị cung cấp tốt với gia ưu đãi. Những khoản chi cho nhu cầu thiết yếu nếu có thể cắt giảm bớt được khoản nào thì cũng nên cắt giảm, chẳng hạn như tiền điện, tiền nước, tiền internet…

Thứ ba, hỏi sự giúp đỡ từ người thân, bạn bè

Bạn hãy chia sẻ kế hoạch mua nhà trong 3 năm cho những người mà bạn tin tưởng để có thể “mượn” sự hỗ trợ và giúp đỡ từ họ, thay vì phải vay tiền từ ngân hàng với lãi suất cao.

Thứ tư, tìm cơ hội gia tăng thu nhập

Ngoài việc quản lý chi tiêu chặt chẽ thì bạn cũng nên tìm cơ hội gia tăng thu nhập bằng một số nghề “tay trái” như kinh doanh, bán hàng online… Muốn sinh lời nhanh và sẵn sàng chấp nhận rủi ro thì có thể đầu tư cổ phiếu, đầu tư vào các công cụ tài chính ngắn hạn…

Nếu muốn tích lũy đều đặn, sinh lời dài hạn, không chịu quá nhiều rủi ro quá lớn, không cần quá nhiều tiền thì có thể chọn chứng chỉ quỹ. Tóm lại, mỗi hình thức đầu tư sẽ có cơ hội và thách thức khác nhau, nên cân nhắc lựa chọn theo tình hình tài chính của bản thân.

Thứ năm, so sánh lãi suất vay ngân hàng

Trong trường hợp bạn không thể hỏi mượn tiền từ người thân bạn bè thì bạn có thể vay ngân hàng. Hiện nay có rất nhiều ngân hàng có gói ưu đãi dành cho những người mua nhà. Hãy so sánh lãi suất vay mua nhà giữa các ngân hàng, ngân hàng nào có nhiều ưu đãi hơn thì chọn. Đặc biệt lưu ý, chỉ nên chọn ngân hàng uy tín, với nhà chung cư, thì chủ đầu tư cũng có liên kết với ngân hàng, bạn có thể vay từ ngân hàng liên kết sẽ được ưu đãi hơn.

Cuối cùng điều quan trọng nhất là phải có kỷ luật trong việc thực hiện kế hoạch mua nhà trong 3 năm. Bạn phải ép mình vào khuôn khổ và làm theo đúng kế hoạch mà mình đã lập ra. Chỉ nên mua căn nhà vừa tầm, nếu tương lai không thích thì bạn có thể bán đi, lúc đó bạn có thêm một số vốn thì việc mua một căn nhà rộng rãi hơn sẽ dễ dàng hơn. Việc mua nhà vừa tầm cũng giúp bạn tránh khỏi áp lực nợ nần, vì nhiều trường hợp không thể chịu đựng nữa, nên quyết định không thực hiện tiếp.

Trên thực tế, mua nhà vốn là việc cá nhân của mỗi người nên không thể có một công thức chung cho chuyện này. Nhưng, từ việc xác định lộ trình tài chính rõ ràng, lập ra kế hoạch mua nhà trong 3 năm thật chi tiết sẽ khiến quá trình mua nhà trở nên thuận lợi và nhẹ nhàng hơn. Chúc các bạn có thể sớm tậu được căn nhà mơ ước của mình trong thời gian ngắn nhất có thể.