Trong thương mại quốc tế, thanh toán qua LC (hay L/C) rất phổ biến. Tìm hiểu LC là gì trong xuất nhập khẩu cùng lợi ích, rủi ro khi thanh toán qua thư tín dụng, thủ tục mở L/C ra sao.

L/C là gì trong xuất nhập khẩu?

L/C - tiếng Anh là Letter of Credit – dịch là Thư tín dụng. Đây là một phương tiện thanh toán phổ biến trong hoạt động xuất nhập khẩu.

Cụ thể, L/C là một lá thư do ngân hàng phát hành theo yêu cầu của người nhập khẩu (bên mua), cam kết rằng ngân hàng sẽ thanh toán cho người xuất khẩu (bên bán) một số tiền nhất định, trong một khoảng thời gian nhất định, nếu người xuất khẩu nộp được bộ chứng từ hợp lệ theo đúng quy định.

Hiểu một cách đơn giản thì thanh toán L/C là khi ngân hàng đứng ra “bảo lãnh” cho người mua (người nhập khẩu) sẽ trả tiền cho người bán (người xuất khẩu), miễn là người bán cung cấp đủ các loại chứng từ đúng theo yêu cầu ghi trong L/C.

L/C là thư tín dụng được dùng phổ biến trong thương mại quốc tế

Thanh toán qua L/C giúp giảm rủi ro cho cả hai bên, nhất là khi đôi bên chưa đủ tin tưởng nhau. Nhờ có ngân hàng làm trung gian, cả người mua và người bán đều cảm thấy yên tâm hơn khi giao dịch.

Phương thức thanh toán này tuân theo các quy tắc thanh toán quốc tế hiện hành – điển hình là UCP 600, do Phòng Thương mại Quốc tế ban hành.

Bản chất của thư tín dụng (L/C) là phương thức thanh toán dựa trên chứng từ. Nghĩa là, người bán không cần đợi hàng được giao đến nơi mà chỉ cần chuẩn bị đầy đủ bộ chứng từ đúng yêu cầu, đem nộp cho ngân hàng thì đã có thể nhận được tiền thanh toán. Có thể coi đây là một dạng “ứng trước” từ phía ngân hàng, giúp cả người nhập khẩu và người xuất khẩu đảm bảo quyền lợi khi giao dịch quốc tế.

Do tính chất đặc biệt và phức tạp, nên việc thanh toán qua L/C thường chỉ được thực hiện bởi các ngân hàng có năng lực chuyên môn trong lĩnh vực này.

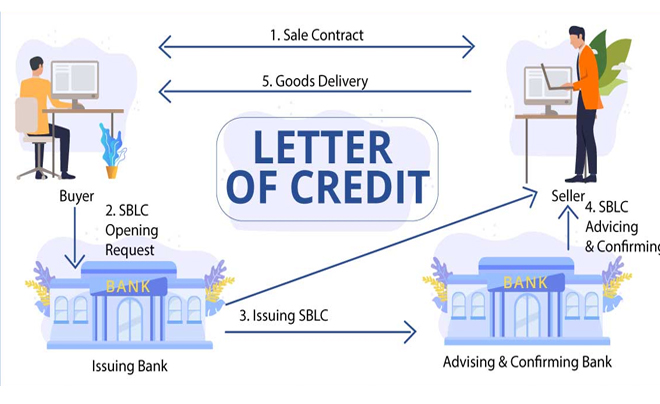

Các bên tham gia thư tín dụng (L/C)

Trong thư tín dụng L/C, có 4 bên tham gia chính gồm:

- Người nhập khẩu (Buyer): Người mua hàng - là Người yêu cầu mở LC (the applicant).

- Người xuất khẩu (Seller): Người bán hàng - là Người thụ hưởng (the beneficiary), là bên gửi hàng hóa hoặc cung cấp dịch vụ cho người nhập khẩu

- Ngân hàng phát hành L/C (Issuing bank): Là ngân hàng phát hành L/C theo yêu cầu của bên nhập khẩu, cam kết thanh toán cho người xuất khẩu khi điều kiện trong L/C được đáp ứng.

- Ngân hàng thông báo L/C (Advising bank): Là ngân hàng mà bên xuất khẩu thông qua để thông báo cho người xuất khẩu về việc mở L/C từ phía người nhập khẩu và chịu trách nhiệm xác nhận tính hợp lệ của L/C.

Các bên tham gia L/C gồm bên mua, bên bán và các ngân hàng

Những nội dung chính của L/C

Trong thư tín dụng yêu cầu phải có các nội dung sau:

- Số hiệu, địa điểm, ngày mở L/C

- Loại L/C

- Tên và địa chỉ các bên tham gia: Bên xuất khẩu, nhập khẩu, người hưởng lợi, ngân hàng phát hành, ngân hàng thông báo…

- Số tiền, loại tiền được dùng để thanh toán (bao gồm phần chữ và phần số), có thể ghi theo biên độ nhưng không được quá 10% tổng số tiền.

- Thời hạn L/C có hiệu lực, thời hạn trả tiền và thời hạn giao hàng

- Quy định Điều khoản giao hàng: địa điểm giao hàng, điều kiện cơ sở giao hàng

- Nội dung về hàng hóa sẽ giao: Tên hàng hóa, số lượng, trọng lượng, bao bì…

- Thông tin về vận tải, vận chuyển hàng hóa

- Những chứng từ mà bên hưởng lợi phải xuất trình: Đây là nội dung quan trọng nhất trong L/C. Bộ chứng từ bao gồm: Hối phiếu, hóa đơn thương mại, vận đơn, chứng từ bảo hiểm, chứng nhận xuất xứ…

- Cam kết trả tiền của ngân hàng mở L/C nhằm ràng buộc trách nhiệm

- Những nội dung khác, chẳng hạn như: Phí ngân hàng tính cho bên nào…

- Chữ ký của ngân hàng mở L/C

Các loại L/C phổ biến trong thương mại quốc tế

Trong hoạt động xuất nhập khẩu, bạn sẽ thường gặp một số loại L/C phổ biến như:

- Thư tín dụng có thể hủy bỏ - Revocable L/C

- Thư tín dụng không thể hủy ngang - Irrevocable L/C

- Thư tín dụng có xác nhận - Confirmed L/C

- Thư tín dụng chuyển nhượng - Transferable L/C

- Thư tín dụng giáp lưng - Back to Back L/C

- Thư tín dụng tuần hoàn - Revolving Letter of Credit

- Thư tín dụng dự phòng - Standby Letter of Credit

- Thư tín dụng đối ứng (Reciprocal L/C) - Reciprocal L/C

- Thư tín dụng có điều khoản đỏ - Red Clause L/C

Có nhiều loại L/C dùng trong các trường hợp khác nhau

Điều kiện cần đáp ứng và hồ sơ đăng ký mở thư tín dụng

Để có thể mở L/C, doanh nghiệp phải đảm bảo nguồn vốn thể thanh toán cho L/C của đơn hàng, phải ký quỹ 100%.

Bên cạnh đó, doanh nghiệp phải nộp cho ngân hàng các loại giấy tờ sau: Giấy chứng nhận đăng ký kinh doanh; tài khoản ngoại tệ tại Ngân hàng; quyết định thành lập công ty; quyết định bổ nhiệm Giám đốc và Kế toán trưởng, đơn yê cầu mở LC, đăng ký mã số xuất nhập khẩu (nếu lần đầu giao dịch), bản gốc hợp đồng ngoại thương, hợp đồng nhập khẩu ủy thác (nếu có), giấy phép nhập khẩu (nếu có), bản giải trình mở L/C…

Quy trình thanh toán qua L/C

Bước 1: Người mua yêu cầu mở L/C đến ngân hàng phát hành.

Bước 2: Ngân hàng phát hành mở L/C rồi gửi đến ngân hàng thông báo (bên phía người bán) để chuyển tiếp đến ngân hàng thông báo để chuyển cho người xuất khẩu (người thụ hưởng).

Bước 3: Ngân hàng thông báo kiểm tra và đánh giá L/C, sau đó gửi bản gốc cho người thụ hưởng

Bước 4: Sau khi xác nhận L/C đã đúng yêu cầu, người bán tiến hành giao hàng cho người mua theo đúng thỏa thuận.

Bước 5: Khi hàng đã được gửi đi, người bán chuẩn bị bộ chứng từ thanh toán theo đúng yêu cầu trong L/C và nộp cho ngân hàng thông báo để yêu cầu thanh toán.

Bước 6: Ngân hàng thông báo kiểm tra chứng từ, xem xét tính hợp lệ

Bước 7: Nếu bộ chứng từ hợp lệ, ngân hàng thông báo sẽ gửi sang ngân hàng phát hành để kiểm tra thêm một lần nữa.

Bước 8: Nếu chứng từ đầy đủ và chính xác, ngân hàng phát hành tiến hành thanh toán cho người bán. Nếu phát hiện lỗi sai, ngân hàng yêu cầu người bán chỉnh sửa.

Bước 9: Ngân hàng phát hành thông báo cho người nhập khẩu (người mua) rằng chứng từ đã được kiểm tra và hàng hóa đã được giao.

Bước 10: Người nhập khẩu sẽ thanh toán số tiền đã ứng trước cho ngân hàng phát hành (nếu là L/C có điều khoản trả ngay) hoặc thanh toán theo kỳ hạn (nếu là L/C trả chậm).

Quy trình thanh toán qua L/C đảm bảo quyền lợi và an toàn cho các bên

Đặc điểm của L/C (Thư tín dụng)

Giao dịch giữa ngân hàng và người bán: Khi dùng L/C, ngân hàng là bên đứng ra đại diện cho người mua, trực tiếp làm việc và thanh toán cho người bán. Người bán chỉ gửi chứng từ đòi tiền cho ngân hàng, không gửi cho người mua.

Độc lập với hợp đồng mua bán: L/C được lập dựa trên hợp đồng ngoại thương, nhưng khi đã phát hành thì nó hoạt động độc lập. Ngân hàng chỉ quan tâm đến chứng từ, không can thiệp vào việc hàng hóa thực tế ra sao.

Chỉ giao dịch qua chứng từ: Ngân hàng không kiểm tra hàng hóa thực tế, mà chỉ kiểm tra bộ chứng từ có đúng với điều kiện ghi trong L/C không. Nếu chứng từ hợp lệ, ngân hàng phải thanh toán cho người bán.

Chứng từ phải đúng tuyệt đối: Mọi giấy tờ trong bộ chứng từ phải khớp 100% với yêu cầu trong L/C. Sai sót dù nhỏ cũng có thể khiến ngân hàng từ chối thanh toán.

Không thể hủy ngang: Theo quy định UCP 600 (bộ quy tắc quốc tế về L/C), một khi L/C đã phát hành thì không thể hủy ngang, trừ khi có sự đồng ý của tất cả các bên liên quan.

Phải thống nhất điều khoản trước khi mở L/C: Trước khi mở L/C, người mua và người bán cần thống nhất rõ các điều khoản như thời gian giao hàng, thời hạn thanh toán, loại chứng từ cần nộp...

Lợi ích và rủi ro của L/C đối với các bên

Đối với người xuất khẩu (bên bán)

Đảm bảo nhận được tiền: Miễn là người bán cung cấp đúng bộ chứng từ theo yêu cầu, ngân hàng sẽ cam kết thanh toán, kể cả khi người mua không muốn trả.

Thanh toán đúng hạn: Nếu L/C là loại trả ngay, sẽ được thanh toán ngay khi chứng từ được duyệt; nếu là L/C trả chậm, sẽ nhận tiền đúng ngày quy định.

Giảm rủi ro chứng từ: Nhờ có ngân hàng tham gia, việc gửi và xử lý chứng từ sẽ tránh được trễ nải hoặc thất lạc.

Có thể chiết khấu trước hạn: Nếu cần tiền sớm, người bán có thể yêu cầu ngân hàng chiết khấu L/C, tức là ứng trước một phần tiền từ L/C để sử dụng.

Đối với người nhập khẩu (bên mua)

Chỉ trả tiền khi hàng đã giao: Người mua chỉ cần thanh toán khi người bán đã giao hàng và cung cấp đủ chứng từ.

Tăng độ tin cậy: Vì người bán phải làm đúng mọi điều khoản trong L/C mới được thanh toán, nên người mua có thể yên tâm về chất lượng và tiến độ giao hàng.

Rủi ro và lưu ý khi sử dụng L/C

Chứng từ phải khớp 100%:

Mọi giấy tờ gửi đến ngân hàng phải chính xác từng chi tiết theo đúng yêu cầu của L/C. Sai sót nhỏ như sai tên hàng, thiếu dấu mộc, lệch ngày… cũng có thể khiến ngân hàng từ chối thanh toán.

Ngân hàng không kiểm tra hàng hóa thực tế:

Dù chứng từ đúng thì chất lượng hàng hóa thực tế có thể vẫn không đạt yêu cầu. Ngân hàng chỉ kiểm tra giấy tờ, không trực tiếp kiểm tra hàng, nên bên mua cần thỏa thuận thật kỹ trong hợp đồng và L/C.

Người mua cần ký quỹ:

Khi mở L/C, người mua thường phải ký quỹ một khoản tiền tại ngân hàng, có thể lên đến 100% giá trị đơn hàng. Đây là điều cần cân nhắc nếu dòng tiền bị hạn chế.

Các bên cần thống nhất về điều khoản trong L/C

Ý nghĩa của phương thức thanh toán bằng L/C

Phương thức thanh toán bằng L/C (thư tín dụng) mang lại sự đảm bảo vững chắc trong giao dịch quốc tế, bởi vì:

- Đây là một cam kết trả tiền có điều kiện, không phải là lời hứa suông.

Nếu người bán cung cấp đủ bộ chứng từ đúng yêu cầu, ngân hàng phát hành sẽ bắt buộc phải thanh toán, không phụ thuộc vào thiện chí của người mua. - Do ngân hàng phát hành và có giá trị pháp lý rõ ràng.

L/C chỉ được phát hành bởi ngân hàng thương mại, nên có sự ràng buộc chặt chẽ và được tin tưởng toàn cầu. Một L/C có thể dành cho một hoặc nhiều người thụ hưởng, tùy theo hợp đồng. - Chỉ chứng từ mới được xét, không xét hàng hóa.

Ngân hàng sẽ trả tiền dựa trên bộ chứng từ hợp lệ, không kiểm tra chất lượng hay số lượng hàng ngoài thực tế. Vì vậy, các bên cần thống nhất kỹ lưỡng nội dung L/C ngay từ đầu. - Có thời hạn rõ ràng và điều kiện chặt chẽ.

L/C thường quy định rõ thời điểm hết hiệu lực và thời hạn thanh toán, tạo sự minh bạch cho cả hai bên. - Là “cầu nối an toàn” trong giao thương quốc tế.

Trong thương mại quốc tế, do sự khác biệt về ngôn ngữ, luật pháp và mức độ tin tưởng, phương thức thanh toán L/C giúp giảm thiểu rủi ro và tạo sự tin cậy. Nhờ có ngân hàng “đứng giữa”, quyền lợi của cả bên mua lẫn bên bán đều được đảm bảo.

L/C là phương thức thanh toán an toàn, nhưng cần hiểu rõ quy trình và chuẩn bị kỹ chứng từ. Bên bán nên cẩn thận trong khâu lập chứng từ, còn bên mua cần thống nhất chặt chẽ các điều khoản từ đầu để tránh rủi ro về sau.