Dự đoán tình hình kinh tế 2023

Nền kinh tế thế giới vẫn tồn tại nhiều rủi ro từ năm 2022 như Chiến tranh Nga - Ukraine vẫn chưa đi đến hồi kết đặt ra thách thức lớn liên quan đến rủi ro địa chính trị. Xu hướng NHTW nâng lãi suất để ứng phó với lạm phát chưa chấm dứt khi lạm phát vẫn đang tăng ở diện rộng. Xu hướng nợ công tăng đặc biệt ở một số quốc gia châu Âu. Suy thoái và tăng trưởng chậm diễn ra ở nhiều nền kinh tế lớn.

Với những ảnh hưởng từ kinh tế thế giới, nền kinh tế trong nước không tránh khỏi các rủi ro như lạm phát có khả năng tạo đỉnh trễ hơn các nước trên thế giới, áp lực từ tỷ giá lãi suất, yếu tố liên quan đến rủi ro địa chính trị. Tuy nhiên với kỳ vọng tiếp tục phục hồi sau đại dịch của các ngành dịch vụ ăn uống, dịch vụ du lịch, công nghệ chế biến chế tạo cùng với việc nằm trong hàng loạt các hiệp định thương mại tự do, Việt Nam vẫn có thể có được tiềm năng tăng trưởng trong dài hạn, bất chấp những yếu tố tiêu cực ngắn hạn về vĩ mô. Dự báo tăng trưởng cho 2023 có thể đạt 5,8%-6,2%.

Trong bối cảnh lạm phát thế giới gây áp lực lên các nền kinh tế lớn trên thế giới, mục tiêu lạm phát trong năm 2022 vẫn được duy trì mức tăng dưới 4%, cụ thể lạm phát đã tăng 3.15% so với 2021, đạt mục tiêu Quốc Hội đề ra. Trong kịch bản cơ sở, lạm phát năm 2023 được dự báo mức khoảng 4,5%- 5%. Trong đó giai đoạn lạm phát dự báo đỉnh cùng mức tăng cao theo tháng có thể rơi vào giai đoạn Tết nguyên đán trong quý I/2023.

Bối cảnh 2022: Chỉ số giá tiêu dùng (CPI) tháng 12/2022 giảm 0,01% so với tháng trước, tăng 4,55% so với tháng 12/2021. Tính chung cả năm 2022, CPI bình quân tăng 3,15% so với năm 2021, đạt mục tiêu Quốc hội đề ra.

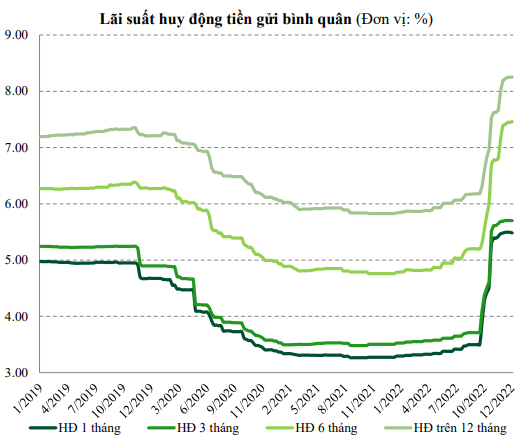

Nhằm kìm hãm đà tăng của lạm phát, mặt bằng lãi suất trên thế giới đã tăng 3-4% trong năm qua. Mặt bằng lãi suất trong nước tính từ đầu năm đến nay cũng đã tăng khoảng 2.3% - 2.7%. VCBS cho rằng xu hướng tăng của lãi suất huy động cũng được xem là phản ứng hợp lý khi mặt bằng lãi suất ở nhiều quốc gia đang trong xu hướng tăng. Trong năm 2023, nhiều khả năng quá trình tăng lãi suất NHTW lớn trên thế giới tiếp diễn ít nhất cho tới tháng 6 năm 2023. Lãi suất huy động dự báo tăng thêm ít nhất 100-150 điểm cơ bản (1%-1,5%) và lãi suất cho vay tuy có độ trễ cũng với mức tăng có thể thấp hơn lãi suất huy động nhưng dự báo vẫn sẽ còn dư địa tăng.

Dư nợ tín dụng năm 2022 ước tăng khoảng 14,5% so với đầu năm. Trong khi đó, huy động tiền gửi qua tổ chức và dân cư đạt mức tăng trưởng 5,99% tính đến 21/12. Mặt bằng lãi suất huy động tính từ đầu năm tới nay đã tăng khoảng 230-270 điểm cơ bản.

Thị trường trái phiếu

Áp lực từ xu hướng tăng lãi suất khiến cho chi phí vốn cao hơn, chốt năm 2022. Lãi suất liên ngân hàng duy trì mặt bằng cao và được dự báo dao động quanh 7%, cao hơn so với trung bình các năm. Trong đó, các kỳ hạn ngắn có thể dao động ở mức thấp hơn trong điều kiện dòng vốn đầu tư có những diễn biến thuận lợi hơn so với kỳ vọng. Dự báo lãi suất trái phiếu 10 năm khả năng đạt đỉnh quanh ngưỡng 5,5% với khoảng thời gian đạt đỉnh trong 6 tháng đầu năm.

6 tháng đầu năm chứng kiến mức tăng mạnh của trái phiếu ngắn hạn làm đường cong lợi suất có xu hướng phẳng hơn. Trong khi đó, 6 tháng cuối năm là giai đoạn đường cong lãi suất dịch chuyển mạnh lên trên.

Thị trường cổ phiếu

VN Index đạt đỉnh 1530 vào tháng 4 và bắt đầu bước vào chu kỳ giảm. Trước những thông tin tiêu cực về lạm phát và nguy cơ suy thoái kinh tế toàn cầu, thị trường chứng khoán Việt Nam diễn biến đồng pha với thị trường chứng khoán thế giới và liên tục tìm đáy mới, chạm mức thấp nhất là 911.9 điểm tại thời điểm giữa tháng 11/2022. Những tuần cuối của năm 2022, tuy thanh khoản sụt giảm nhưng lực cầu bắt đáy quay trở lại đã giúp vực dậy thị trường cũng như khiến VN Index hồi phục lên trên 1.000 điểm khi kết thúc năm.

VN Index đạt đỉnh 1.530 vào tháng 4 và bắt đầu bước vào chu kỳ giảm. Trước những thông tin tiêu cực về lạm phát và nguy cơ suy thoái kinh tế toàn cầu, thị trường chứng khoán Việt Nam diễn biến đồng pha với thị trường chứng khoán thế giới và liên tục tìm đáy mới, chạm mức thấp nhất là 911.9 điểm tại thời điểm giữa tháng 11/2022.

Dự báo thị trường chứng khoán Việt Nam trong năm 2023 nhiều khả năng sẽ có xu hướng dao động đi ngang trong biên độ lớn về điểm số, với thanh khoản bình quân nhiều khả năng sẽ thấp hơn đáng kể so với 2022. Chỉ số nhiều khả năng sẽ dao động trong vùng điểm số khoảng 900 – 1.200 điểm, với mức cao nhất của chỉ số có thể lên đến 1.250 điểm – tương đương giảm gần 18% so với mức đỉnh của năm 2022. Tuy nhiên, chỉ số cũng có thể sẽ có lúc rơi xuống khoảng 900 điểm trong bối cảnh FED vẫn tiếp tục lộ trình tăng lãi suất trong nửa đầu năm 2023.

Trong năm 2022, nhiều cổ phiếu vốn hóa lớn chịu áp lực bán mạnh và ảnh hưởng tiêu cực lên xu hướng của chỉ số chung như VIC, NVL, VHM, HPG, GVR. Chỉ có số ít các cổ phiếu còn duy trì được thị giá ổn định như BCM, SAB, GAS, BID và PNJ giúp cho chỉ số phần nào hạn chế được quán tính giảm điểm.

Tính từ đầu năm 2022, khối ngoại vẫn mua ròng nhiều nhất là cổ phiếu STB, DGC, CTG, DPM và chứng chỉ quỹ FUEVFVND. Ngược lại, các cổ phiếu vốn hóa lớn như HPG, VIC, NVL, MSN và EIB là những cổ phiếu bị bán ròng mạnh nhất từ đầu năm.

Một số gợi ý đầu tư cho 2023

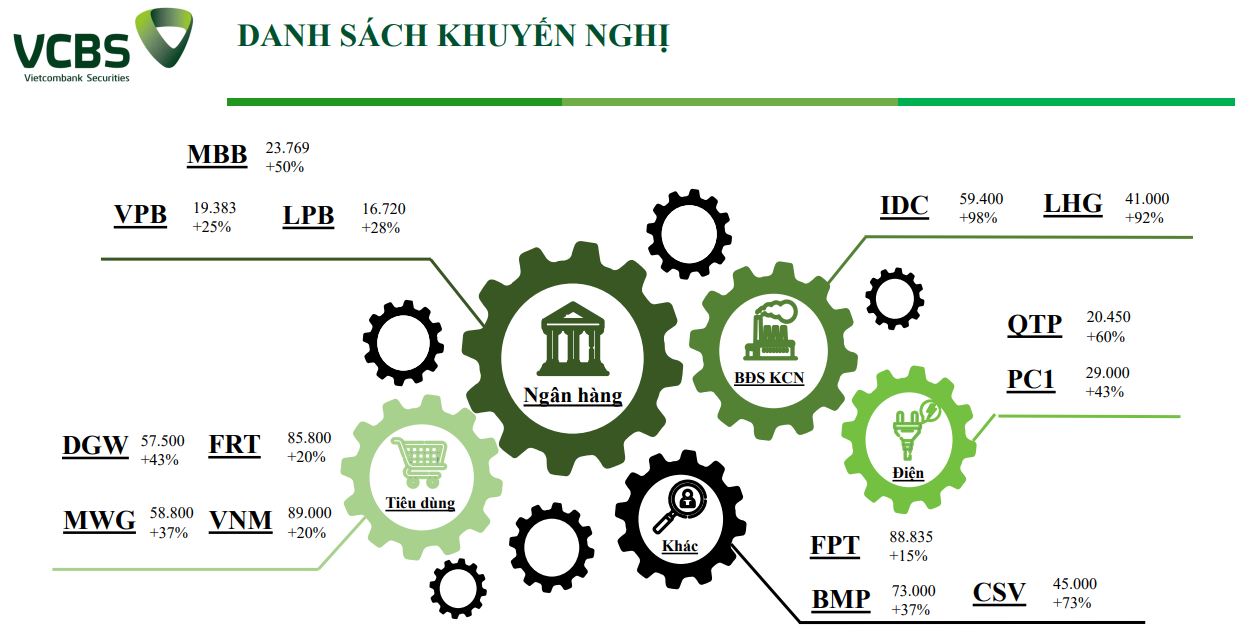

1- Ngành Ngân hàng

Các cổ phiếu ngành ngân hàng là nhóm chiếm tỷ trọng lớn nhất về thanh khoản cũng như vốn hóa trên thị trường chứng khoán Việt Nam. Nhìn chung thì kết quả kinh doanh của các ngân hàng sẽ chịu ảnh hưởng nhất định bởi triển vọng kinh tế vĩ mô không quá khả quan trong năm 2023. Tuy nhiên, nhóm ngân hàng với chất lượng dư nợ tín dụng tốt nhiều khả năng sẽ tiếp tục nhận được phân bổ hạn mức tín dụng khả quan trong năm 2023 và theo đó tiếp tục duy trì đƣợc mạch tăng trưởng tích cực. Các cổ phiếu đáng lưu ý:

+ MBB: Dự phóng 23.769 (+50%)

+ LPB: Dự phóng 16.720 (+28%)

+ VPB: Dự phóng 19.383 (+25%)

2- Bất động sản

Việc cơ quan quản lý nhà nước xử lý nghiêm các doanh nghiệp có sai phạm trong lĩnh vực bất động sản cùng với khả năng tiếp cận vốn vay khó khăn hơn trong bối cảnh mặt bằng lãi suất có xu hướng tăng khiến cho triển vọng trong ngắn hạn của cả nhóm bất động sản nhà ở và bất động sản khu công nghiệp là kém khả quan. Nhưng xét về dài hạn, tiềm năng tăng trưởng của lĩnh vực bất động sản khu công nghiệp vẫn là rất lớn đi cùng với quá trình mở rộng cơ sở hạ tầng ở Việt Nam để phục vụ cho mục tiêu công nghiệp hóa – hiện đại hóa. Tổng hợp lại các yếu tố, chúng tôi cho rằng trong giai đoạn này nhà đầu tư có thể sàng lọc ra những doanh nghiệp bất động sản khu công nghiệp đang ở chu kỳ bán hàng (chứ không phải ở giai đoạn triển khai dự án) có tỉ lệ vay nợ so với vốn chủ sở hữu thấp và lựa chọn thời điểm giải ngân khi thị trƣờng hồi phục sau khi đã tạo lập thành công đáy trung hạn. Các cổ phiếu đáng lưu ý:

+ IDC: Dự phóng 59.400 (+98%)

+ LHG: 41.000 (+92%)

3- Nhóm ngành khác

Cổ phiếu thuộc các ngành có tính chất “phòng thủ” với kết quả kinh doanh ít phụ thuộc hơn vào chu kỳ kinh tế so với các ngành khác nhiều khả năng cũng sẽ ít chịu tác động tiêu cực trong viễn cảnh các nền kinh tế lớn và cũng là các đối tác thương mại lớn của Việt Nam đối diện với nguy cơ suy thoái kinh tế trong năm 2023. Mặt khác, đây đều là các nhóm ngành đã có sự phục hồi nhất định từ giữa năm 2022 sau khi Việt Nam kết thúc giai đoạn giãn cách xã hội. Trong bối cảnh hiện tại trên thị trường chứng khoán Việt Nam, chúng tôi cho rằng những cổ phiếu như vậy sẽ nghiêng nhiều hơn về nhóm vận tải, công nghệ thông tin & viễn thông và các ngành tiện ích như thủy điện, nhiệt điện, cấp nước,…

+ DGW: 57.500 (+43%)

+ FRT: Dự phóng 85.800 (+20%)

+ MWG: Dự phóng 58.800 (+37%)

+ VNM: Dự phóng 89.000 (+20%)

+ QTP: Dự phóng 20.450 (+60%)

+ PC1: Dự phóng 29.000 (+43%)

Ngoài ra, nhà đầu tư cũng có thể tìm kiếm cơ hội ở những cổ phiếu có dòng tiền thuần từ hoạt động kinh doanh duy trì ổn định và có tỷ lệ trả cổ tức tiền mặt so với giá thị trường cổ phiếu (D/P) cao hơn so với lãi suất tiết kiệm. Đây thường sẽ là các doanh nghiệp có yếu tố nhà nước và dùng một tỉ lệ lớn lợi nhuận sau thuế hàng năm để chi trả cổ tức bằng tiền mặt

+ FPT: Dự phóng 88.835 (+15%)

+ BMP: Dự phóng 73.000 (+37%)

+ CSV: Dự phóng 45.000 (+73%)

👉Xem chi tiết báo cáo tại mục Báo cáo phân tích trên ứng dụng TOPI: Tại Đây

Disclaimer: Báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất kỳ một sản phẩm tài chính, chứng khoán nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư hay ý kiến tư vấn đầu tư nào của VCBS hay các đơn vị/thành viên liên quan đến VCBS. Do đó, nhà đầu tư chỉ nên coi báo cáo này là một nguồn tham khảo. VCBS không chịu bất kỳ trách nhiệm nào trước những kết quả ngoài ý muốn khi quý khách sử dụng các thông tin trên để kinh doanh chứng khoán.

Nguồn: Báo cáo triển vọng 2023 của VCBS